对于数千万“房贷族”来说,一个重要的时刻来了。从3月1日起到8月31日,“房贷族”面临着重签贷款合同的大事儿。

为何需要重新签订贷款合同?因为利率定价基准要变了。

央行去年年底发公告要求,自2020年3月1日起,金融机构应与存量浮动利率贷款客户协商,利率定价方式二选一:固定利率或者“LPR+加点(加点可为负值)”。

除了去年10月8日起已参考LPR定价的个人房贷,其他贷款人都需要重新签订合同。那么客户应该如何改、选哪种定价方式?

01部分银行开通手机、网银等多渠道办理

疫情来袭,但存量贷款定价基准转换的工作并未停止。央行副行长刘国强在2月27日的新闻发布会上表示,3月1日开始进行的存量贷款转换为LPR将继续按计划推进,预计会按期完成。

2月29日,建行、工行、中行、农行、交行、邮储银行均发布公告称,将于3月1日起启动存量浮动利率个人贷款定价基准转换为LPR的工作,并且可以通过手机银行线上办理。值得注意的是,疫情期间线下渠道暂未开放,开放时间待定。

与国有六大行不同,12家全国股份制银行中,截至发稿,综合各银行公告以及中新经纬记者采访到的个贷经理反馈,仅中信银行明确3月1日启动线上转换工作,恒丰银行、渤海银行、浙商银行虽表示3月1日启动但并未明确办理方式,其他多数银行启动时间有所延迟,后续将通过短信、电话等方式通知客户。

中国银行资料图 来源:中新经纬摄

中新经纬记者梳理了部分银行的办理方式如下,具体办理情况需要与贷款银行沟通确认。

工商银行:工行提供了多种渠道,客户可以在手机银行上选择“存贷款-利率基准转换”、智能柜员机(预计3月中旬上线)、短信银行(预计4月中旬上线)或者咨询贷款服务行办理。

农业银行:本次存量个人贷款定价基准转换,主要通过农行掌上银行、网上银行和网点超级柜台等渠道自助操作办理;无法通过上述渠道自助办理的,可待开通柜面办理渠道后,在我行网点柜面办理或联系原贷款经办行进行办理。

邮储银行:客户可登录网上银行、手机银行或联系原贷款业务办理机构。

兴业银行:个人贷款客户可在营业网点、手机银行、网上银行等渠道进行贷款定价基准利率转换补充协议签订确认。手机银行、网上银行等渠道将于4月15日起开展定价基准转换工作,营业网点将适时开展。

华夏银行:将于3月底逐步开放手机银行等定价基准转换渠道办理业务。营业网点将结合新冠肺炎疫情控制情况适时开展。

光大银行:将于2020年7月21日进行个人存量浮动利率住房贷款定价基准批量转换。

浦发银行:转换启动时间将较人民银行要求时间有所延后。具体转换启动时间及转换方案将后续通知。

平安银行:拟于2020年3月起逐步开放定价基准转换通道。

按照央行公告,重新约定利率的定价机制有两种选择,一个是固定利率,另一个是“LPR+加点(加点可为负值)”利率。需要注意的是,贷款人只有一次选择机会,一旦选定,在合同期内就不能再变了。那么到底该选择哪种方案最省钱呢?

固定利率比较容易理解,就是维持现有利率不变。

苏宁金融研究院高级研究员陈嘉宁举例说,假设客户当前的房贷利率为3.43%,客户后续的固定利率仍然为 3.43%。这个利率将贯穿客户整个贷款周期,无论之后市场利率如何波动,客户都按照3.43%的房贷利率进行还款。

选择二:“LPR+加点”

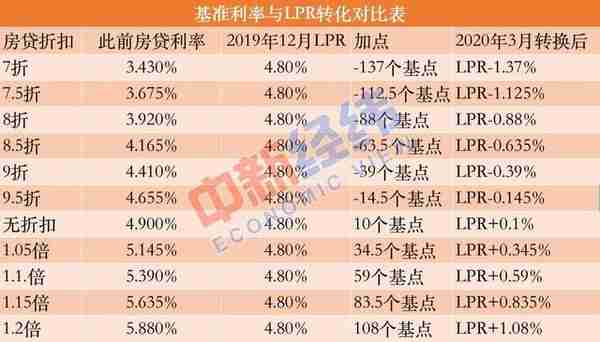

简单来讲,就是以12月20日5年期LPR利率4.8%为基准,与原执行利率水平相比计算出“加点”。“加点”维持不变到合同期满。

目前,我国5年以上贷款的基准利率为4.9%,此前住房贷款利率是在基准利率基础上上浮或者下浮。

假设贷款人签订的贷款合同是基准利率下浮20%,那么当前执行利率是4.9%×(1-0.2)=3.92%,而2019年12月份发布的5年期以上LPR为4.8%,那么转化后加点幅度为-88个基点(3.92%-4.8%=-0.88%)。

如果贷款人签订的贷款合同是基准利率上浮20%,那么当前执行利率是4.9%×(1+0.2)=5.88%,那么转化之后的加点幅度为108个基点(5.88%-4.8%=1.08%)。

为便于理解,中新经纬记者对不同的基准利率浮动比率,换算出来的利率加点系数进行测算,参考如下(具体数据以贷款行计算为准):

基准利率与LPR转化对比表 来源:中新经纬 魏薇制表

需要注意的是,尽管LPR每月20日更新一次,但房贷利率并不会每月随之变化,而是在每年重新定价日进行调整。利率水平由最近一个月相应期限LPR与加点数值重新计算确定。

某股份制银行个贷经理介绍,如果客户的重定价日为每年1月1日,这意味着在转换之后2020年的贷款利率仍会维持之前的利率水平,即2020年的月供不变,而客户需要关注每年12月20日的LPR报价水平,以此来决定下一年月供。

03哪种利率定价方式更划算?

对于贷款人,选择哪种定价方式最关键的是判断未来LPR的走势。

融360大数据研究院分析认为,中长期来看,LPR大概率仍将继续下行,用户选择转换成LPR定价基准的方案比较有利,未来利息支出会有所减少。当然,相比LPR可能下降带来的利息支出减少,如果用户更重视利率稳定性和便捷性,也可以选择转换为固定利率。

“未来大概率会进入降息周期,LPR会逐渐下行,将房贷转换成LPR定价方式更划算。”上述个贷经理认为,转换成固定利率无法享受利率下行周期的红利。

不过,陈嘉宁提示说,作为利率市场化的产物,LPR的长期走势存在一定不确定性,一旦经济进入加息周期,不排除LPR可能会走高,进而加重房贷借款人的还贷负担。

他建议,对于剩余还款期限不长的借款人,或者利率变化不敏感的借款人,可以选择参考LPR定价,以享受中短期LPR下行带来的月供减少,即使长时间维度内LPR出现了上行,增加的月供对于借款人的生活影响不大。

栏目主编:张武 文字编辑:卢晓川 题图来源:东方IC 图片编辑:朱瓅

.jpg)