银行业持续加大不良资产处置力度,但城商行的资产质量却出现恶化,有的银行整体不良率突破5%,有的在某业务板块则突破了10%

文|《财经》记者 陈洪杰

编辑|袁满

经历了30年的发展,当前城商行总资产规模已经超过45万亿元,在地方金融体系中处于较高权重。

不过,前期快速的扩张以及目前较严的监管政策使得城商行经营压力日益凸显,加之受包商银行破产事件的影响,近年来城商行呈现分化之势。

《财经》记者从盈利能力、资产投向、负债结构、资产质量、公司治理等几大维度,通过一系列文章对100多家城商行(部分城商行因合并等原因尚未公布2021年报)进行解析,窥探当前中国地方金融业的繁荣与不足。本文为本系列文章第三篇:《百家城商行不良率解析》。

资产质量一向被视为银行的生命线,即便其他经营指标表现得再好,若产生较多的不良贷款,可能会影响利润、甚至发生亏损,最终会动摇银行的根基。近年来,银行业持续加大不良资产处置的力度,取得一定成效。中国银保监会数据显示,截至2021年末商业银行不良率为1.73%,较2020末下降0.11个百分点。

不过,城商行的资产质量在2021年却出现恶化。《财经》记者根据万得(Wind)及银行2021年报统计,大部分银行的不良率呈上升趋势。其中,不良率在3%以上的有7家,例如辽沈银行不良率为6.02%,蒙商银行不良率为4.15%,鄂尔多斯银行不良率为3.97%等。

其中,天津银行(01578.HK)和盛京银行(02066.HK)连续五年资产质量恶化,截至2021年末二者不良率分别是3.28%、2.41%。

在对公贷款中,制造业仍是银行不良重灾区。在21家已经披露制造业不良率的银行中,2021年末,仅宁波银行(002142.SZ)和贵州银行(06199.HK)的不良率低于1%。哈尔滨银行(06138.HK)制造业不良率为15.02%,中原银行(01216.HK)制造业不良率为8.52%,天津银行(01578.HK)制造业不良率为7.79%。

另外,绝大多数银行在2021年的房地产业贷款风险大幅提升。其中,晋商银行(02558.HK)、锦州银行(00416.HK)不良率均在10%左右,分别为10.29%、9.77%,较2020年末增长了10.01个百分点、4.32个百分点。

与此同时,和地方政府债务有紧密关系的银行业投向之一租赁及商务服务业,不良率也在上升。不过,相较于制造业贷款和房地产业贷款,2021年末银行的租赁及商务服务业风险依然较低,大部分银行的不良率在1%以下。“不过,土地收入是偿还地方债务的重要资金来源。但2022年以来受疫情等因素的影响,地方土地收入下滑较快,这将对银行未来的资产质量产生负面影响。”有市场人士称。

个人住房贷款在银行资产投放质量中扮演着稳定器的作用。截至2021年末,仅有锦州银行、泸州银行(01983.HK)、甘肃银行(02139.HK)个人住房贷款的不良率在1%以上,分别为1.58%、1.34%、1.3%,其余银行的不良率均低于1%。

在贷款投放的资产质量中,城商行忧心的除了部分对公贷款,还有个人消费贷款。前几年,为了和国有大行和股份制银行错位发展,部分城商行对消费贷采取了粗放式的经营方式。但在下行周期下,不少城商行这类贷款的资产质量恶化较为严重。截至2021年末,锦州银行的个人消费贷款不良率为12.93%,郑州银行(002936.SZ) 不良率为4.99%,贵州银行不良率为4.89%,晋商银行不良率为4.65%。

“受疫情、包商银行等一系列事件的影响,城商行等中小银行风险尚未完全暴露,再加上不少城商行为上市银行,资产质量更受市场关注,城商行的不良资产处置在2022年压力依然较大。”多位银行人士对《财经》记者表示。

城商行资产质量下降:天津银行、盛京银行连续五年恶化

中国银保监会数据显示,2017年—2021年五年时间内共处置不良资产约12万亿元,超过此前十二年处置总量。其中2021年共处置银行业不良资产3.1万亿元,创历史新高。

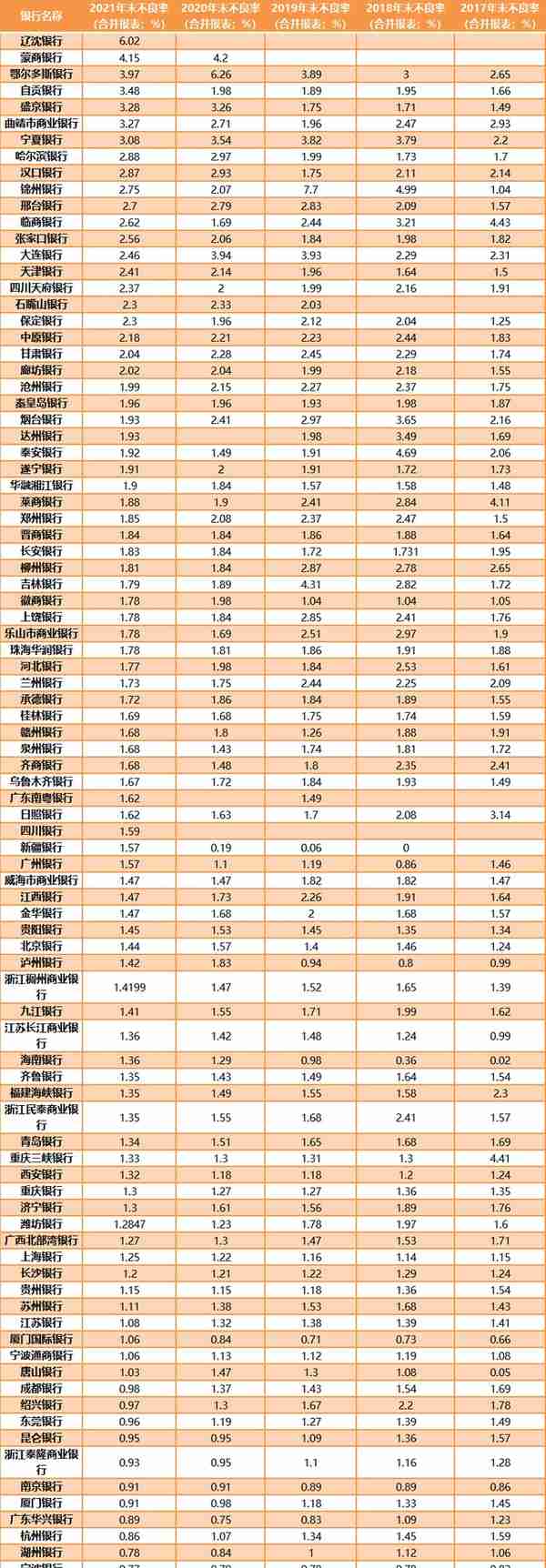

从不良率来看,截至2021年末,商业银行不良率1.73%,较2020年末的资产质量变好。但城商行的资产质量却变差,截至2021年末,城商行不良率为1.9%,较2020年底的1.81%有所反弹。

在已经公布不良率的近100家城商行中,2021年末有7家银行的不良率在3%以上。例如,辽沈银行不良率为6.02%,蒙商银行不良率为4.15%,鄂尔多斯银行不良率为3.97%,自贡银行不良率为3.48%,盛京银行不良率为3.28%,曲靖市商业银行不良率为3.27%,宁夏银行不良率为3.08%。

辽沈银行不良率高企与其吸收营口沿海银行和辽阳银行有关。2021年9月29日,中国银保监会发布公告称,同意辽沈银行吸收合并营口沿海银行、辽阳银行,并承接营口沿海银行、辽阳银行清产核资后的有效资产、全部负债、业务、所有网点和员工。

有知情人士告诉《财经》记者,上述由于向原股东的利益输送、不正当经营等原因,被合并的两家银行坏账较多,即便清退原股东权益,依然存在大量的问题资产。辽沈银行短时间难以完全处置,也是辽沈银行不良率居高不下的主要原因。

辽沈银行下一步的工作重心是对风险暴露的不良资产加快清收处置。“将加强不良资产清收督导和管理,做好分类管理,积极拓展不良资产处置的市场化手段,利用现金清收、诉讼清收、债务重组、打包处置、拍卖处置、协议抵债、市场化债转股、核销处置等多种方式,加快留存不良资产的处置。”辽沈银行在2021年报中提到。

需要注意的是,盛京银行和天津银行的资产质量连续五年恶化,不良率呈上升趋势。截至2021年12月末,盛京银行不良贷款为191.98亿元,不良贷款率3.28%,较上年末上升0.02个百分点。盛京银行在2019年、2018年、2017年的不良率分别是1.75%、1.71%、1.49%。

在盛京银行贷款结构中,批发和零售业占比最大为25.6%,金额是1506.12亿元,不良率达到了7.13%。盛京银行制造业贷款的不良率也逼近7%,达到了6.71%。不过,在对公板块中,盛京银行不良率最高的贷款是在电力、热力、燃气及水的生产和供应业上,不良率达到了28.11%。

在盛京银行2021年零售贷款中,仅有按揭贷款的不良率较低,为0.95%。而盛京银行个人经营贷款的不良率为2.74%,信用卡透支的不良率为7.44%。

“信贷资产质量有所下降,且未来仍面临一定下行压力,拨备水平有待提升。盛京银行贷款业务多集中在东北地区,在区域经济增速放缓、信用环境弱化以及新冠疫情等因素的影响下,盛京银行不良贷款规模显著增加,信贷资产质量有所下降,且未来信贷资产质量仍面临一定下行压力,同时拨备覆盖率明显下降,拨备水平有待提升。”2022年1月,联合资信在《盛京银行2021年跟踪评级报告》中表示。

另外一家连续五年不良率上升的城商行是天津银行。数据显示,截至2021年末,其关注类贷款为162.39亿元,占全部贷款的4.82%,较2020年12月31日增加19.41亿元。不良贷款为80.46亿元,较2020年12月31日增加14.67亿元,不良贷款率为2.39%,较2020年末上升0.25个百分点。“主要由于个别公司客户和个人客户还款能力减弱,不良贷款规模有所提升。”天津银行表示。

进一步来看,在天津银行的公司客户中,制造业、房地产业、批发和零售业的占比较大,合计占了对公贷款的40%以上。但这三个行业不良率也较高,在5%-8%之间。

数据显示,截至2020年末及2021年末,天津银行制造业公司贷款的不良贷款率分别为7.41%及7.79%,房地产业公司贷款的不良贷款率分别为0.05%及5.19%,批发和零售业不良贷款率分别为7.32%及7.84%。

同样天津银行的个人贷款数据整体也不乐观。截至2021年末,仅住房按揭贷款的不良率较低为0.42%,个人消费贷款的不良率为1.99%,个人经营类贷款的不良率为2.84%,信用卡透支的不良率为3.73%。

多位行业人士表示,2021年银行业不良资产风险尚未充分暴露。“当下国有大行的不良资产信用风险的暴露较为充分,但中小银行的信用风险未能充分暴露。资管新规过渡期已经结束,商业银行表外资产进一步回表,房地产和地方融资平台等表外资产集中领域的信用风险加速暴露,商业银行不良资产存在进一步释放的可能。”中国东方在2022年5月发布的《中国金融不良资产市场调查报告2022》提到。

(来源:Wind,2021年银行业绩报)

政府融资平台业务:租赁及商务服务业风险上升

近年来,地方政府债务一直是经济发展的潜在隐忧,融资平台资产的好坏备受市场关注。但绝大多数银行并未披露上述数据。

不过,银行对公贷款中的租赁和商务服务业贷款可以作为观察指标之一。根据国家统计局的分类,租赁和商务服务业的内含(投资与资产管理,指政府主管部门转变职能后,成立的国有资产管理机构和行业管理机构的活动),与2010年国务院19号文中地方政府融资平台的范围有所重合。

某国有大行在2021年报中也提到,(当年)租赁和商务服务业贷款增长15.7%,主要是向“两新一重”、民生工程、基础设施补短板项目提供融资支持,以及满足企业总部、园区及商业综合体管理服务等领域客户的融资需求。

之前,政府融资平台的主体信用质量较好,银行的租赁和商务服务不良贷款率低,可以忽略不计。近年来该项贷款的资产质量发生了变化,风险有所上升,但大部分仍较为平稳。

截至2021年末,徽商银行(03698.HK)的租赁和商务服务不良率位居21家银行之首。徽商银行该项业务贷款金额为591.25亿元,占总额比例的9.01%,不良金额为32.27亿元,占比为5.46%。2020年徽商银行的不良率为4.31%,2019年的不良率为2.13%。

除徽商银行,哈尔滨银行、九江银行(06190.HK)、齐鲁银行(601665.SH)等多家银行租赁和商务服务贷款的不良率也出现上升。例如,2019年-2021年,哈尔滨银行租赁和商务服务不良率分别是0.3%、1.02%、1.53%,九江银行不良率分别是0.13%、0.09%、1.02%,齐鲁银行的不良率分别是0.02%、0.03%、0.94%。

“地方政府债务是我国经济发展的隐忧,土地收入是偿还地方债务的重要来源。但今年以来,卖地收入下滑幅度较大,会影响银行未来的资产质量。”有银行分析人士表示。

中国财政部数据显示,2022年1月—4月,国有土地使用权出让收入15012亿元,比上年同期下降29.8%。

(来源:Wind)

制造业成为不良重灾区:哈尔滨、中原、天津等超7%

制造业是银行信贷投向的三大领域之一,但数据显示,从2012年—2021年十年间,银行业在制造业相关领域信贷投放占比从35.7%降低至9.2%。这与制造业利润较低、不良高企有关,影响着银行的供给意愿。

在20多家已经披露制造业不良率的银行中,仅宁波银行和贵州银行的不良率低于1%,分别为0.44%和0.25%。

贵州银行制造业的金额并不大,为53.62亿元,仅占贷款金额的2.14%。宁波银行资产质量一向很好。截至2021年末,宁波银行公司不良贷款余额66.19亿元,90天以上逾期贷款余额46.84亿元。不良贷款率0.77%,较上年末下降0.02个百分点。其中,对公业务中的第二大业务制造业,在2021年末的投放金额为1373.51亿元,占比15.92%,而不良率仅为0.44%,较2020年末不良率1.16%有了较大下降。

一位行业人士对《财经》记者表示,宁波银行较低的制造业不良率与以下方面有关:2021年加大了包括制造业在内的核销力度,不良贷款共核销37.27亿元,较2020年的28.55亿元有所增加。与税务部门合作,通过技术手段识别出一些优质的制造业客户等。

不过,除了上述2家银行,其他19家银行的制造业不良率高于1%。其中,2021年末哈尔滨银行制造业不良率为15.02%,中原银行制造业不良率为8.52%,天津银行制造业不良率为7.79%。

截至2021年末,哈尔滨银行不良贷款率为2.88%(该行未将90以上的逾期贷款完全计入不良,上述不良率真实性存疑)。从行业分布来看,哈尔滨银行不良贷款主要集中在批发和零售业、制造业及建筑业,且农、林、牧、渔业和制造业贷款不良贷款率均已超过10%。其中,2019年—2021年哈尔滨银行制造业的不良率分别为11.31%、15.13%、15.02%。

中原银行制造业的不良率也居高不下,连续三年在8%以上。截至2021年末,中原银行制造业投放为273.75亿元,不良率为8.52%。“制造业授信客户受疫情及经济下行影响较大,经营困难导致还款能力减弱。”中原银行在2021年报中提到。

2021年末,天津银行的不良贷款占其所有公司客户不良资产的34.6%。“截至2020年末及2021年末,制造业公司贷款的不良贷款率分别为7.41%及7.79%。本行向制造业借款人发放的公司贷款的不良贷款率上升,主要由于个别公司客户还款能力减弱。”天津银行表示。

(来源:Wind)

近年来,监管部门不断引导商业银行加强对实体经济的支持力度,例如,进一步提高了小微、民营企业融资和制造业融资在MPA(宏观审慎评估体系)考核中的权重,发布《关于银行业保险业支持城市建设和治理的指导意见》等。

“制造业是国民经济的主体。但对银行而言,这个行业容易产生不良,也难把控风险。我们正在优化制造业贷款结构,重点支持先进制造业、高端装备制造业等。”一家城商行负责人对《财经》记者表示。

房地产不良显著攀升:晋商、锦州银行不良率达10%

房地产行业是国民经济的支柱行业。但自2021年以来至今,房地产企业的风险还在逐步释放过程中,银行该项业务的资产质量也出现了明显下降。

例如,晋商银行的房地产业在2021年不良率出现了飙升10个百分点。截至2020年12月31日及2021年12月31日,该银行房地产业公司贷款的不良贷款率分别为0.28%及10.29%。

“部分房地产贷款客户在2021年发生违约,致使不良贷款总额上升。由于房地产行业政策的调控,导致部分房地产贷款客户违约风险增加,同时向上下游蔓延。”晋商银行表示。

尽管锦州银行在2021年压缩了其房地产业占比,但不良率出现了大幅度的上升。数据显示,截至2021年末,其房地产贷款金额为277.63亿元,占比全部贷款比重的4.8%,不良率为9.77%。

除了在信贷方面,城商行在同业资产投资上的房地产业务也面临着信用风险上升。原因在于,城商行在投资资产配置过程中,为突破信贷限制,通过信托及资管计划等非标,投向了房地产领域。但在房地产行业下行中,这类资产容易发生风险。

“当下多地房地产的利好政策开始出现,房地产企业的融资环境也有所改善。但由于政策传导尚需时间,叠加疫情反复,当下市场表现仍旧低迷。银行的这块资产质量在短期内难以得到有效改善。”多位银行高管对《财经》记者表示。

(来源:Wind)

个人住房贷款仍是优质资产:不良率多在1%以下

Wind数据显示,2021年末,部分银行个人住房贷款的不良贷款率也在微升,但是与房地产业贷款相比,资产质量偏好。大部分银行个人住房贷款的不良率在1%以下。仅有锦州银行、泸州银行(01983.HK)、甘肃银行个人住房贷款的不良率在1%以上,分别为1.58%、1.34%、1.3%。

2022年以来,多地楼市宽松政策持续发力,但居民需求增长却略显乏力。中国人民银行发布的金融数据显示,2022年4月,住户贷款减少2170亿元,同比少增7453亿元。其中住房贷款减少605亿元,同比少增4022亿元。

此后,监管部门进一步出台政策刺激住房市场。2022年5月,中国人民银行与中国银保监会联合发布《关于调整差别化住房信贷政策有关问题的通知》称,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。

但目前不少居民对于未来经济形势不够乐观,出于避险的动机,提前偿还个人住房贷款。

中国社会科学院世界经济与政治研究所副所长张斌接受《财经》记者采访时表示,居民部门利息保障倍数(居民总储蓄/利息支出)更能准确反映居民偿付住房抵押贷款的能力。上述指标考虑到债务水平、储蓄率以及债务利息成本,中国过去是二十多倍,现在是六倍到八倍的水平。但这依然意味着偿还住房抵押贷款能力有较高的保障。

多位银行人士对《财经》记者表示,当前正尝试对优质房地产企业纾困解难,采取减费、降息、延期等措施;同时,针对新市民等客群,加大对其刚性和改善性购房需求的支持力度。

(来源:Wind)

消费贷狂飙后果显现:锦州银行不良率超12%,郑州、贵州、晋商逼近5%

消费贷款是对消费者个人贷放的、用于购买耐用消费品或支付各种费用的贷款。本文的消费贷款对应的是银行年报中公布的“个人消费贷款”,不包含信用卡等其他业务。

相较于国有大行和股份制银行,城商行更青睐于个人消费贷款。“原因在于,国有大行和股份制银行凭借低成本的资金,可以更好地满足个人房贷需求,城商行在个人按揭住房贷款中没有优势。而在个人消费贷款中,其他类型的银行未完全覆盖这块市场,再加上较高的收益,城商行乐意将资产投向到该项业务上。”一位行业分析人士表示。

不过,随着前些年粗狂式的经营,城商行在个人消费贷款中的资产出现了恶化。截至2021年末,锦州银行个人消费贷款的不良率最高,为12.93%。郑州银行个人消费贷款的不良率接近5%。贵州银行个人消费贷款的不良率为4.89%。

上述几家银行的个人消费贷款在总贷款中占比并不大。郑州银行的金额为42.23亿元,占比为1.5%。贵州银行的占比不足1%。锦州银行的占比也很低。

(来源:Wind)

在城商行中,个人消费贷业务占比在20%以上的有5家。宁波银行(占比25.47%)、廊坊银行(占比24.4%)、哈尔滨银行(占比22.9%)、天津银行(占比20.8%)、西安银行(占比20.6%)。

宁波银行、廊坊银行、西安银行在2021年报中未披露个人消费贷款不良率的详细数据。哈尔滨银行在2021年末个人消费贷款不良率为2.15%,较2020年末增长了0.7个百分点。天津银行的个人消费贷款虽然较2020年末下降,但仍然处于高位,在2021年末为1.99%。

“个人消费贷业务是把双刃剑,收益远高于个人经营贷款和个人住房贷款,一般在8%以上。但该项业务对贷前审核系统的要求非常高。优质的城商行可以利用大数据精准筛选借款人并核定恰当的借款额度,并监测到贷款资金的流向,为贷后管理以及用户还款做好准备,取得不错的收益。而另外一些城商行对这块业务缺少把控能力,前期大规模投放,尝到了一些甜头,后期却陷入不良的境地。”有银行人士对《财经》记者表示。

(作者为《财经》记者,《财经》记者严沁雯对本文亦有贡献)