对于逾期,大多数人的认识还处在,逾期会有罚款,时间长了,就变成“被执行人”了,至于具体会产生什么样的后果,观点差异较大。

有的人觉得逾期后果很严重,千万不能逾期;有的人觉得逾期几天没什么大不了,不就是多交点利息的事嘛;还有的人比较乐观,觉得反正都逾期了,几天和几十天应该也没啥差别吧?

其实,信用卡逾期远没有大家想的那么简单,逾期也分等级,逾期1天、30天、90天的后果都不一样,采取的措施也不尽相同。

一、逾期1天、30天和90天的区别

1、逾期1天;

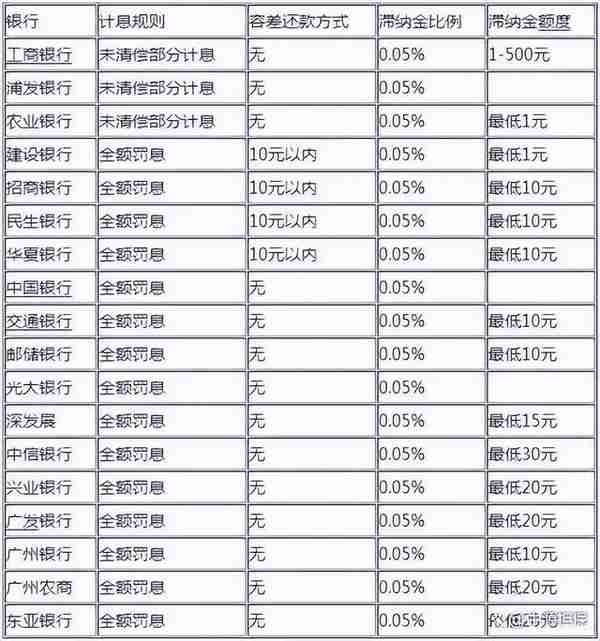

信用卡在最后还款日1天之内的非刻意逾期不属于逾期,因为除了工行之外,其他所有银行的信用卡都有还款宽限期2-3天,只要在还款宽限期内按时还款,就不算逾期。所以逾期1-2天的不要慌,及时还进去就行!

实际标准参考当地银行

2、逾期3-30天;

逾期天数达到30天,就属于较为严重的逾期了,银行会将你的逾期记录上报央行征信,在这期间你会收到催收电话,你的征信报告中信用卡一栏也会被计入“1”!

3、逾期90天;

信用卡逾期时间一旦超过90天,不管金额大小,这都已经是很严重的问题了,如果持卡人没有让银行信服的逾期理由,不和银行进行沟通,银行不会轻易将此事搁置,会认为持卡人恶意逾期,必然会造成问题的升级。

如果逾期金额超过一定额度,而且逾期时间超过90天,信用卡将会面临被冻结,将会面临催收方式手段的升级,如果催收没有达到银行的目的,很有可能将会面临银行的起诉。

一旦起诉被法院受理,宣判成为被执行人,除了自身被限制高消费,无法乘坐高铁、飞机等,出行受到影响,自己名下的财产也会被强制执行,而且自己的子女未来的学业和工作都会受到不同程度的影响。

4、逾期超过90天;

信用卡超过90天未还,会变成呆账!信用卡呆账就是在持卡人逾期后,银行采取了一系列措施,仍然无法收回信用卡本息。

一般来说信用卡逾期的天数超过了181天,在此期间银行经过了6次以上的催收,欠款人依然无动于衷拒绝还款,这样就形成了信用卡呆账。信用卡代账的后果如下。

1、冻结信用2、产生高额罚息,3、被不停催收。4、影响征信。

经过上面的梳理,我们能看到,银行对借款人的逾期态度是根据逾期时间长短做变化和调整。

二、央行与银行对逾期用户的态度?

1、央行对逾期的态度

征信是银行为了明确个人或者企业的信用情况,建立的信用档案资料,通过专业化、独立的第三方机构,依法采集的信用信息。用于解决金融信息不对称的问题,而银行通过查阅这些信用信息,作为对个人贷款审批的重要依据之一。

在征信报告当中,会客观反馈出客户目前和往期的资产、负债、消费、住址、工作单位、公积金缴纳、月偿还能力等多项客观准确的信用记录。

人行征信不会关心你逾期的原因,不管是逾期1天还是逾期90天,都会如实记录在征信系统中。既不会出现“良或不良”的批注,也不会区分“善意或恶意”的欠款,征信系统也没有“黑名单”一说,人行征信并不对个人的信用好坏进行定性的判断。

2、银行对逾期的态度

如果你的征信报告上超过银行规定的最低容忍信用,就会判定为信用恶劣,进入银行的黑名单,从而拒绝你的银行业务申请。

征信中尤其不能出现“连三累六”,即一年内连续3个月,累计6次逾期,这类客户申请贷款100%拒绝。另外,如果你有多次逾期记录或审批贷款查询次数过多,同样也会影响你的房贷、车贷等审批结果。

新版征信显示逾期情况

如果借款人因某段时间的资金短缺造成逾期,后期还能再次借贷吗?

三、已逾期,仍想贷款该怎么办?

在有逾期记录的情况下,如果你确实还急需一笔资金周转,可以考虑以下方法:

1、重新选择金融机构

不同的金融机构对于逾期的风控审批不一样,有的机构更看重还款能力,有的公司风控较为宽松。

在银行系有股份制银行、商业银行、城镇农商行等,对于贷款产品的风控都有不同,另外如小贷公司、消费金融公司,对于逾期的规定远低于银行的严格要求,你可以针对性地进行选择申请,不过利率会更高一些。

2、重新选择贷款产品

目前市场上除了常规的消费贷款,还有针对缴纳商业保险人群的保单贷、针对长期缴纳社保/公积金人群的社保贷和公积金贷、针对拥有专利的创业贷、针对受疫情影响行业的担保贷款、也有抵押贷款、二抵等业务等,如果借款人自身资质符合对应的贷款产品的申请条件,可以尝试重新选择产品。

3、降低额度降低风险

在有逾期记录的情况下,机构会慎重地评估你的还款能力及还款意愿,以此判断放贷风险,若你申请的贷款金额较大,被风控系统判定为拒贷的可能性就较高。

所以从这点来看,建议你可以适当通过降低贷款额度,来降低风控评判的风险,这样通过审核的概率会更大一些。

小结:

信用卡逾期在1天之内的非刻意逾期,除了工行,大多数银行都会有宽限期,此时及时还款,是不会对后续再贷款造成大的影响的。相反,一旦出现“连三累六”会严重影响后期贷款申请,直接被拒。其他逾期行为则根据逾期时间、贷款金额、机构及产品政策不同,得出不同的判定结果。

来源:@知乎老马聊支付、销售开单,安徽中源融资担保有限公司整理,本文部分文字与图片资源转载自其他平台或媒体的文章,转载此文是出于传递更多信息之目的,但不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,仅作参考,若有来源标注错误或侵犯了您的合法权益,请立即后台留言通知我们,情况属实,我们会第一时间予以删除,并同时向您表示歉意。