作者:东海期货 杨磊

投资要点:

Ø 宏观:大宗商品如原油、有色等产能扩张动力不足,人口老龄化叠加新冠疫情造成劳动力紧缺,2023年美国通胀仍难言乐观,上半年货币政策难转向,铜的宏观压制仍不容忽视。

Ø 供给:2022年、2023年是新增铜矿产量释放大年,但过去几年铜矿资本开支不足,远期铜矿新增量将下降;2023年铜精矿长协加工费Benchmark涨幅明显;铜冶炼新产能投放、矿端供应宽松、检修影响减弱,2023年电解铜供给将明显改善。

Ø 需求:国内能源转型,新能源领域的电源投资和与之配套的电网投资将继续加码;信贷融资、债券融资、股权融资三支箭稳地产,疫情管控优化,但消费信心、能力的恢复尚需时日,地产复苏的斜率将较平缓;家电、电子需求改善;新能源2023年继续增长,但目前渗透率已近三成,增幅预计放缓。

Ø 结论:2023年精铜供给改善,需求预计前低后高,美联储上半年货币政策难转向,总的来看,预计铜价上半年仍延续震荡走势,下半年价格重心上移。

Ø 操作建议:2023年上半年铜价区间操作,下半年择机做多

Ø 风险因素:美联储货币政策超预期、国内经济恢复不及预期、电力投资不及预期。

- 行情回顾

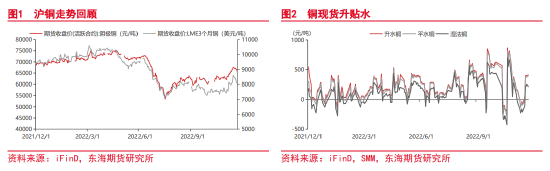

2022年沪铜走势,波动较大。沪铜主力合约年初开盘价70510元/吨(1月4日),11月中旬收盘价65740元/吨(11月18日),跌4770元/吨,跌幅7.26%。从11月中旬较年初的跌幅来看,似乎并不大,但年中沪铜主力最高曾涨至77270元/吨,较年初涨幅9.59%,最低曾跌至53400元/吨,较年初跌幅24.27%,波动达23870元/吨,较年初波幅达33.85%,波动较大。

具体来看,2022年沪铜走势主要可分解为先涨、后跌、再反弹的三段行情。从年初到4月中下旬,市场主要交易通胀预期走高,沪铜主力从年初的70510元/吨(1月4日)涨到4月中下旬的75010元/吨(4月22日),涨幅6.38%。从4月中下旬到7月中旬,市场主要交易美联储紧缩造成衰退的预期和国内疫情造成需求收缩的预期,沪铜主力从4月中下旬的74980元/吨(4月25日)跌到7月中旬的53480元/吨(7月15日),跌幅28.67%。从7月中旬到11月中旬,市场主要交易美国通胀见顶、美联储紧缩放缓的预期以及国内防疫政策优化、稳地产政策加码带来的需求恢复的预期,叠加精铜本身库存偏低,沪铜主力从7月中旬的54200元/吨(7月18日)反弹至11月中旬的65740元/吨(11月18日),涨幅21.29%。

2022年国内铜现货升水偏强运行,下半年较上半年更强。上半年精铜供给在检修、意外事故等影响下,产量同比缩减,现货升水偏强。下半年精铜新产能投放,产量逐渐增加,检修减少但仍有影响,产量增幅不及预期,中美利差倒挂下,融资铜进口也减,而下半年国内基建发力,带动铜杆消费,精铜库存进一步紧张,铜现货升水继续偏强运行,更甚于上半年。

- 宏观

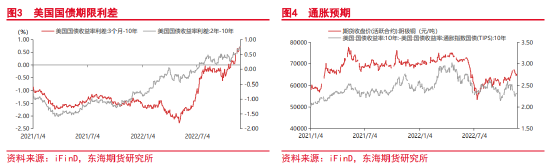

2022年是宏观大年,欧美通胀高企,美联储、欧央行开启加息。相对于美国而言,欧洲通胀压力更大,俄乌危机进一步引发能源危机,边际成本定价的背景下,欧洲电价飙涨。美国经济基本面相对偏强,对加息承受能力相对较高,率先开启加息周期。美国相对欧洲更好的经济基本面、更早开启的加息以及欧洲受俄乌危机困扰、经济下行压力大,美元相对欧元走强,美元指数攀升,铜价承压。随着美联储加息力度不断提高,引发市场恐慌。2022年6月-7月,美国3个月期国债和10年期国债、2年期和10年期国债的利差倒挂均大幅加深,通胀预期回落,市场对经济陷入衰退的担忧加剧,情绪极度恶化,作为经济风向标的铜开启快速暴跌行情,2个月时间内下跌约2万元/吨。2022年8月-10月,美国国债利差总体震荡,远端10年美债收益率开始走强,一度突破4%。10月-11月,美国国债收益率倒挂继续加深,但铜价并未下跌,而是震荡走强,拆开来看,利差再次加深主要是美国通压力边际好转后,市场开始预期加息放缓甚至美联储转向,虽然近端国债收益率仍强,但远端10年期国债收益率已开始回落。

2023年,美国通胀压力仍难言乐观,第一个原因,大宗商品如原油、有色等受制于资本开支限制、产能扩张动力不足,难以再现2011年之后的长周期下行趋势,美联储紧缩可以短期带崩价格,但大概率V形反弹,第二个原因,全球人口老龄化趋势叠加新冠疫情对劳动力有效供给所带来的减量,服务业成本短期难以降低。在商品和劳动力的掣肘下,美国2023年通胀压力仍大,上半年货币政策转向较为困难, 铜的宏观压制仍不容忽视。

- 供给

- 铜矿供给

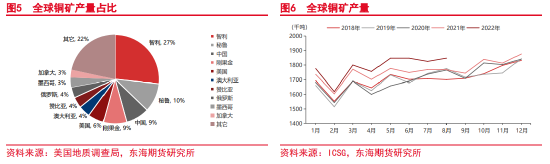

据世界金属统计局(WBMS),2022年1-9月,全球矿山铜产量1600万吨,较去年同期增1.2%。南美洲的智利、秘鲁的铜矿产量目前在全球总产量中占比第一、第二,据美国地质调查局,2021年全球铜矿产量2100万吨,智利占27%,秘鲁占10%,中国占9%,刚果金占9%,美国占6%,澳大利亚占4%,赞比亚占4%,俄罗斯占4%,墨西哥占3%,加拿大占3%。2022年、2023年是新增铜矿产量的释放大年,但考虑到过去几年全球铜矿资本开支总体不足,远期铜矿新增量将下降明显。据ICSG,2021年全球铜矿产量2114.7万吨,较2020年增3%,2022年1-8月产量1431.7万吨,较2021年同期增加3.19%。

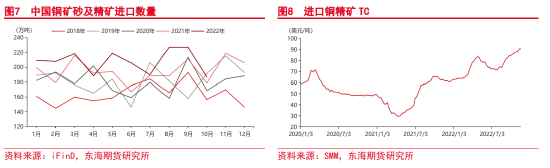

中国是铜消费大国,但国内铜矿产量远无法满足精铜冶炼需求,需从国外大量进口。2021年中国进口铜矿砂及精矿2340.21万吨,较2020年增加7.56%;2022年1-10月进口铜矿砂及精矿2079.73万吨,较2021年同期增加8.58%。2022年国内铜冶炼厂检修扰动较大,进口铜精矿供应宽松,TC偏强运行。按照有色矿业的贸易习惯,TC/RC所代表的粗炼费/精炼费的涨跌,显示了铜精矿供给相对于铜冶炼生产变得过剩还是短缺。2022年9月下旬,中国铜原料联合谈判组(CSPT)将2022年四季度的铜精矿TC/RC底价从三季度的80美元/吨、8美分/磅提高到93美元/吨、9.3美分/磅,较2021年四季度同比增32.9%。CSPT包括铜陵有色、江铜、大冶有色、中国黄金、白银有色、金川、云铜、中条山有色、紫金矿业、富冶等主要冶炼厂。2023年全球铜精矿供给增加预计超过铜冶炼产能的增加,矿端预计相对过剩。中国铜冶炼厂代表江铜、中铜、铜陵、金川与Freeport敲定2023年铜精矿长协加工费Benchmark为88美元/干吨、8.8美分/磅,较2022年涨23美元/干吨、2.3美分/磅。

- 精铜供给

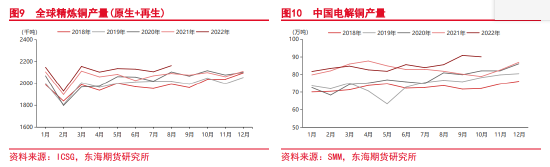

据世界金属统计局(WBMS )数据,2022年1-9月,全球精炼铜产量1850万吨,较去年同期增加1.2%,其中中国和印度产量增幅明显,分别为30.1万吨和5.6万吨。中国目前是全球精铜生产第一大国,据智利国家铜业委员会数据,2021年全球精炼铜产量2458.07万吨,其中中国产量1048.75万吨,占全球产量的42.67%,另外的主要精铜生产国中,智利产量占全球的9.25%,日本占6.17%,俄罗斯占4.24%,美国占3.95%,刚果金占3.46%,德国占2.53%,韩国占2.43%,印度占2%。据国际铜业研究组织(ICSG)数据,2021年全球精炼铜产量(包括原生精炼铜和再生精炼铜)2480.5万吨,较2020年增加1.55%;2022年1-8月全球精炼铜产量1688.1万吨,较2021年同期增加2.6%。据上海有色网(SMM)数据,中国2021年电解铜产量997.64万吨,较2020年增加7.28%,2022年1-10月电解铜产量851.25万吨,较2021年同期增加2.81%。2022上半年冶炼厂检修偏多,然后夏季干旱、水电供应低于预期、电力紧张,也对冶炼厂产量造成影响。2022年1-10月国内电解铜产量低于预期,后期新产能投放、进口铜精矿供应宽松、检修影响逐渐减弱,电解铜产量有望提高。

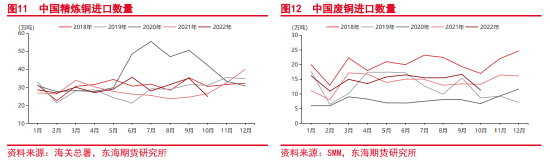

2022年国内铜冶炼厂检修、夏季电力紧张等造成国内精铜相对偏紧,精铜进口、废铜进口同比均增加。据海关总署数据,2021年精铜进口343.96万吨,较2020年减少23.91%;2022年1-10月精铜进口296.56万吨,较2021年同期增加9.26%。据上海有色网数据,2021年废铜进口169.43万吨,较2020年增加79.52%;2022年1-10月废铜进口147.09万吨,较2021年同期增加7.52%。中国2020年进口精铜大幅增加的部分原因是2021年政府完全禁止废铜归类为固体废物前,废铜进口大幅减少。考虑到废铜在原料端的重要补充性,后又被重新归类为可回收资源,只要达到最低纯度要求。重新分类后,2021年废铜进口反弹,精铜进口回落。2022年国内生产的精铜供应不足,精铜和废铜进口均同比增加。2023年全球最大铜生产商智利国家铜业Codelco因冶炼厂停产时间长导致精铜产量减少以及其它消费区域现货溢价更高,将削减对中国的精铜供应的50%。不过考虑到明年矿端供应宽松、国内新产能投放,预计国内精铜产量增量会抵消部分进口供应削减造成的冲击。

- 需求

- 主要下游

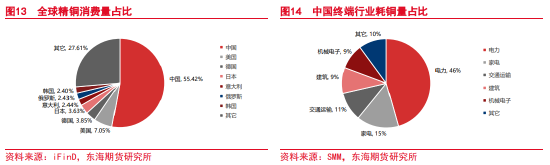

据世界金属统计局(WBMS )数据,2022年1-9月,全球铜需求1925万吨,较去年同期增加4.1%,其中中国表观需求1071万吨,较去年同期增加5.5%。中国目前是全球精铜消费量第一大国,据智利国家铜业委员会数据,2021年全球精炼铜消费量2505.32万吨,其中中国消费量1388.52万吨,占全球精铜消费总量的55.42%。自2001年中国入世之后,中国精炼铜消费量稳步增长,占全球精铜消费总量的份额不断增大,自2016年之后份额已突破50%。2019年底新冠疫情爆发,2020年中国率先恢复生产,精铜消费占全球总量的份额达到58.5%,2021年海外生产也开始恢复,中国精铜消费占全球总量的份额较2020年有所下滑,但仍有55.42%。另外的主要铜消费国家中,美国占全球份额7.05%,德国3.85%,日本3.63%,意大利2.44%,俄罗斯2.43%,韩国2.4%。电力是中国耗铜量最多的终端行业,据上海有色网数据,终端行业中电力耗铜量占比46%,最高,家电占比15%,交通运输占比11%,建筑占比9%,机械电子占比9%,其它占比10%。

- 电力

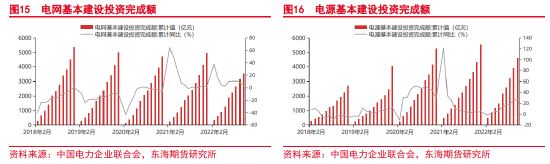

电力是中国耗铜量最多的终端行业,耗铜量占比46%,最高。2022年国内经济压力较大,国家电网投资将达到历史最高水平,有助于稳定国内经济大盘,起到托底作用,支撑国内铜消费。据中国电力企业联合会数据,中国2021年电网基本建设投资完成额累计4951亿元,较2020年增加1.1%,2022年1-10月电网基本建设投资完成额累计3511亿元,较2021年同期增加3%;中国2021年电源基本建设投资完成额累计5530亿元,较2020年增加4.5%,2022年1-10月电源基本建设投资完成额累计4607亿元,较2021同期增加27%。2022年6月2日,国家电网有限公司发布八项措施,投资电网和抽水蓄能。电网投资方面,2022年投资5000亿元以上,达到历史最高水平,估计可带动社会投资超上万亿元,符合2022年初目标。2022年初,国家电网投资提出电网投资5012亿元。国内能源转型,新能源发展迅速,为了新能源并网,配套电网建设也提升明显。为了加快构建新能源供给的消纳体系,预计国内接下来几年的电网投资建设仍会继续增加。

近年来电源基本建设投资完成额同比增速明显快于电网,这也是因为双碳目标指引下,可再生能源装机持续增长,目前国内仍是以传统能源为主,新能源成为增长极的主要贡献。据国家能源局的数据,2022年1-10月全国主要发电企业电源工程完成投资4607亿元,同比增长27%,其中水电618亿元,同比减少19.9%,火电640亿元,同比增长42.8%,核电474亿元,同比增长19.9%,风电1205亿元,同比减少26.7%,太阳能发电1574亿元,同比增长326.7%。电力是我国碳排放的主要来源,据IEA数据,中国供电和供热的碳排放占中国总的碳排放的51%,而全球均值是42%,我国电力脱碳任重道远,预计未来新能源领域的电源投资和与之配套的电网投资将继续加码,对铜需求起到重要支撑作用。

- 地产

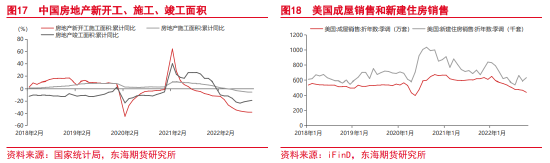

2022年中国地产行业持续面临下行压力,不过四季度稳地产政策不断加码,地产后续有望企稳。据国家统计局数据,中国2021年房地产新开工施工面积累计同比减少11.4%,房地产施工面积累计同比增加5.2%,房地产竣工面积累计同比增加11.2%;2022年1-10月房地产新开工施工面积累计同比减少37.8%,房地产施工面积累计同比减少5.7%,房地产竣工面积累计同比减少18.7%。2022年国内地产下行主要受疫情严重、消费者购买力下降、房企融资困难、信用事件频发等多方面因素影响。国内地产前期主要是依赖高杠杆、高周转的模式运行。2021年7月官方首次明确表述“三道红线”,即房企剔除预收账款的资产负债率不得超70%,净负债率不得超100%,现金短债比不得低于1倍,三道红线主要是防范房地产企业高杠杆运行所带来的金融风险,推动房地产行业转型。三道红线之后,房企资金链更多依赖于销售回款,但是2022年疫情严重程度超预期,消费者购买力下降,房企销售现金紧张,整体资金来源紧张下,烂尾楼事件频发,房企尤其是民营房企信用事件也打击了购房者信心,观望意味浓厚,房企现金来源更加紧张,形成负反馈。据国家统计局数据,中国2021年商品房销售面积累计同比增加1.9%,而2022年1-10月商品房销售面积累计同比减少22.2%,房企销售压力迟迟无法缓解。房地产对铜消费拉动主要体现在房屋建设本身所需的电线电缆和变电设备,以及新房拉动的家电需求,2022国内地产压力下,不管是地产本身还是下游的家电,对铜的需求都整体偏弱。美国地产也不容乐观,据iFinD,美国2022年成屋销售以及新建住房销售整体呈下行趋势,主要是受美联储货币政策收紧的影响。疫情之后,美联储放水,资产表格飙涨,美国房价2020年上涨10.4%,2021年更是上涨18.8%。2022年美国通胀一路走高,美联储在遏制通胀的压力下,开启加息周期,且加息力度不断提高,更是有连续三次加息75基点,近一年的快速加息使美国放贷利率一度上涨至7%以上,高房价和高利率严重挤压了美国地产需求。不过随着市场对美联储加息预期的放缓,美地产下行趋势或暂得到缓解,但是更高的利率终点和持续时间下,仍然不容乐观。

2022年四季度国内稳地产政策不断加码。民企是本次稳地产、稳信心的关键,政策从三支箭的信贷融资、债券融资、股权融资不断加码。“第一支箭”是民营企业信贷支持,“第二支箭”是民营企业债券融资支持工具,“第三支箭”是民营企业股权融资支持工具。信贷融资,人民银行向六家商业银行推出2000亿元“保交楼”贷款支持计划,为商业银行提供零成本资金,以鼓励其支持“保交楼”工作。几大国有银行也迅速响应政策,相继与多家优质房企进行战略合作,如交通银行率先向万科、美的置业分别提供1000亿、200亿元授信,中国银行向万科提供1000亿授信等。中债增进公司在民企债券融资支持工具政策框架下,出具了对龙湖集团、美的置业、金辉集团三家民营房企的发债信用增进函,拟首批分别支持三家房企发行20亿元、15亿元、12亿元中期票据,且后续将根据需求提供持续的增信发债服务。证监会房企在股权融资方面调整优化5项措施,包括恢复涉房上市公司并购重组及配套融资、恢复上市房企和涉房上市公司再融资、调整完善房地产企业境外市场上市政策、进一步发挥REITs盘活房企存量资产作用、积极发挥私募股权投资基金作用。三支箭稳地产稳信心,国内地产最差的时候大概率已经过去,不过考虑到消费端疫情后购买力的恢复仍需时间,国内地产恢复的斜率将更为平缓。

- 家电

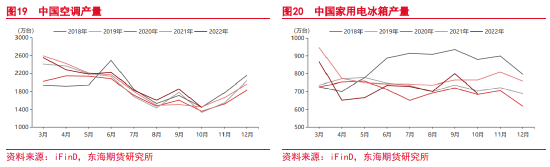

2022年国内疫情严重,经济压力较大,消费需求偏弱,压制家电产销,房地产的资金压力、信用风险乃至长期的行业下行趋势又进一步削弱了作为地产后周期的家电行业的产销。据国家统计局数据,中国2021年家用电冰箱产量7782万台,较2020年减少7.65%,2022年1-10月家用电冰箱产量5841万台,较2021年同期减少6.02%。中国2021年空调产量19268万台,较2020年增加2.7%,2022年1-10月空调产量15974万台,较2021年同期增加2.13%。国内不容乐观,欧美消费仍有韧性,但高通胀压力下,消费动能有所减弱,中国出口也有边际放缓的倾向。另一方面,原材料上涨也给家电行业盈利带来压力。家电行业2022年整体偏弱,不过其中空调相对偏强,主要受益于今年夏季干旱,温度较往年明显提高,带动部分空调需求,但其它各类家电需求并未明显恢复,如冰箱仍处于偏弱状态。2023年,随着国内疫情管控不断优化,稳地产稳经济政策不断加码,有望带动国内家电需求逐渐回升,但力度预计不会很强,加之国外加息放缓预期下,外需有走弱倾向,但仍有韧性,内外需求整体会优于2022年。

- 汽车

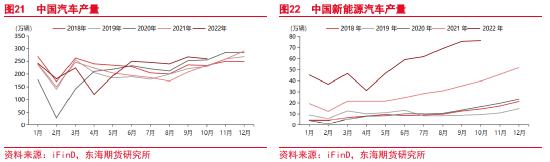

近两年国内汽车产销两旺,很大部分原因是国内新能源汽车的如火如荼的发展势头。据中汽协数据,中国2021年汽车产量2605.7万辆,较2020年增加87万辆,增幅3.45%,2022年1-10月汽车产量2222.7万辆,较2021年同期增加166.2万辆,增幅8.08%;中国2021年汽车销量2625万辆,较2020年增加96.8万辆,增幅3.83%,2022年1-10月汽车销量2196.5万辆,较2021年同期增加102.3万辆,增幅4.88%。中国在能源、低碳转型方面步伐加快,购置税优惠等政策持续发力,2022年新能源汽车产销创历史新高,增长态势明显快于传统汽车。据中汽协数据,中国2021年新能源汽车产量353.3万辆,较2020年增加222.5万辆,增幅170.12%,2022年1-10月新能源汽车产量547.8万辆,较2021年同期增加292万辆,增幅114.15%;中国2021年新能源汽车销量350.7万辆,较2020年增加218.61万辆,增幅165.5%,2022年1-10月新能源汽车销量527.2万辆,较2021年同期增加274.6万辆,增幅108.71%。

2023年国内新能源汽车补贴将完全退坡,新能源汽车购置补贴政策将于2022年12月31日终止,之后上牌的车辆将不再给予补贴,现有补贴额度是插电混合动力车4800元/辆、纯电动车12600元/辆,2023年国内新能源汽车将涨价,但规模不会太大。对新能源汽车免征购置税政策将延至2023年底,目前该税比例为10%,采购主流新能源车型可节省数千元到数万元不等。2023年新能源汽车补贴完全退坡,将透支一部分2023年一季度需求至2022年,而购置税延至2023年底又将对明年四季度需求提供支撑。欧洲衰退压力和补贴陆续到期,2023年新能源销售承压;美国通胀削减法案将于2023年生效,有望带动需求;国内新能源2023年有望继续增长,但考虑到目前新能源渗透率已近三成,增幅或放缓,预计2023年新能源汽车销售增长40%左右。

- 电子

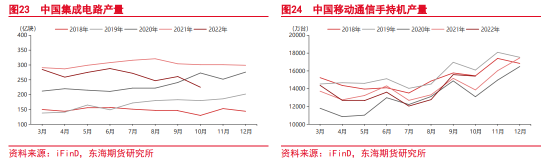

2022年中国疫情严重,居民收入不确定性增强,消费信心偏弱,消费减少、储蓄增加现象较明显,对电子方面支出较往年明显走弱。据国家统计局数据,2021年中国集成电路产量3594亿块,较2020年增加37.54%,2022年1-10月集成电路产量2675亿块,较2021年同期减少10.08%。2021年中国移动通信手持机产量166152万台,较2020年增长12.88%,2022年1-10月移动通信手持机产量130350万台,较2021年同期增长0.71%。2023年,随着疫情防控优化,稳经济继续发力,电子消费有望企稳,但恢复仍需时间。

- 铜材

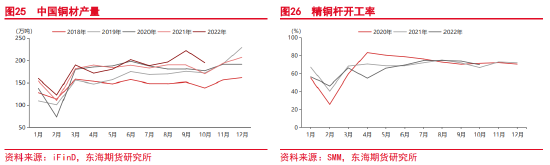

2022年中国铜材产量继续增长。据国家统计局数据,中国2021年铜材产量2142万吨,较2020年增加3.36%,2022年1-10月铜材产量1828万吨,较2021年同期增加4.97%。2022年地产下行,家电亦受波及,收入不稳定使得电子消费也偏弱,地产、家电、电子对铜消费走弱,但铜的最主要下游,电力投资加码托底,以及新能源汽车的产销两旺,总体上需求尚可,支撑铜需求。据SMM预测,2022年中国铜杆产量或达1047万吨,增长约4%。2023年,随着国内稳地产稳经济,地产、家电端需求有望恢复,但从人口结构看,地产长周期往下已较为确定,地产、家电耗铜转好但量也有限。新能源汽车渗透率已近三成,明年预计仍保持增长态势,但增速或放缓。能源转型背景下,新能源电源投资及配套的电网投资有望继续发力,支撑铜需求。海外遏制通胀,加息虽放缓,但需求有走弱倾向,国内消费能力和信心恢复也需时日,电子消费仍不容乐观。总的来看,电力投资仍可期,地产、家电、电子或逐渐恢复但是速率偏慢,新能源汽车增速放缓。

- 库存

2022年LME铜库存水平较2021年、2020年整体有所回落。截至2022年11月18日,LME铜注册仓单69900吨,铜注销仓单19850吨,铜库存合计89750吨,较2021年同期降低8.04%,较2020年同期降低43.98%。2022年上期所铜库存水平较2021年、2020年整体降库明显。截至2022年11月18日,上期所铜仓单49164吨,阴极铜库存85817吨。从2020、2021、2022最近三年来看,上期所铜库存都呈现上半年库存高于下半年的状态,2022年上期所铜库存峰值较2021年峰值降低26.72%,较2020年峰值降低55.81%,2022年上期所铜库存较过去两年明显偏紧,这也造成了2022年国内铜现货升水明显强于过去两年。

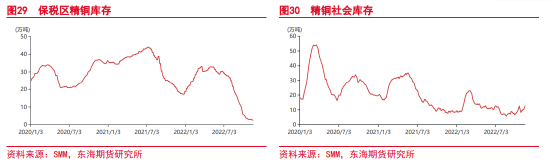

2022年保税区铜库存下滑至极低位置,截至2022年11月18日,保税区铜库存2.46万吨,而2021年同期为20.65万吨,2020年同期则为36.97万吨,2022年保税区铜库存较过去两年呈断崖式下跌。2022年美联储开启加息进程,中美利差倒挂,融资铜缺乏进口动力。2022年国内电解铜社会库存水平和上期所铜库存水平运行趋势较为一致,也较过去两年明显偏紧,和呈现上半年库存高于下半年的特征。截至2022年11月18日,国内电解铜社会库存12.8万吨。2022年铜社会库存峰值较2021年峰值降低35.08%,较2020年峰值降低57.71%,2022年铜社会库存较过去两年明显偏紧,除了融资铜缺乏进口动力,主要是因为国内上半年铜冶炼厂检修偏多,下半年虽仍有部分检修扰动,但随着下半年新产能投放、产量恢复,库存偏紧状态已有缓解迹象。

2023年,随着新产能投放、产量逐渐恢复,以及美联储加息对海外需求的抑制,预计精铜库存将逐渐步入累库,但考虑到工信部等三部门发布的有色行业碳达峰实施方案所提出的防范铜、锌、氧化铝等冶炼产能盲目扩张以及国内的环保等要求,预计精铜累库速度将较为缓慢。

- 供需平衡及操作策略

据国际铜业研究组织ICSG数据,2021年全球精铜供给2482.5万吨,同比增1.29%,全球精铜需求2526.4万吨,同比增1.1%,2021年全球精铜供需缺口43.9万吨;预计2022年全球精铜供给2588.3万吨,同比增4.26%,全球精铜需求2574.2万吨,同比增1.89%,预计2022年全球精铜供需过剩14.1万吨;预计2023年全球精铜供给2682.6万吨,同比增3.64%,全球精铜需求2647.4万吨,同比增2.84%,预计2023年全球精铜供需过剩35.2万吨。

宏观面,大宗商品如原油、有色等产能扩张动力不足,人口老龄化叠加新冠疫情造成劳动力紧缺,2023年美国通胀仍难言乐观,上半年货币政策难转向,宏观压制仍不容忽视。

基本面,供给端,2022年、2023年是新增铜矿产量释放大年,但过去几年铜矿资本开支不足,远期铜矿新增量将下降;2023年铜精矿长协加工费Benchmark涨幅明显;铜冶炼新产能投放、矿端供应宽松、检修影响减弱,2023年电解铜供给将明显改善。需求端,国内能源转型,新能源领域的电源投资和与之配套的电网投资将继续加码;信贷融资、债券融资、股权融资三支箭稳地产,疫情管控优化,但消费信心、能力的恢复尚需时日,地产复苏的斜率将较平缓;家电、电子需求改善;新能源2023年继续增长,但目前渗透率已近三成,增幅预计放缓。

总的来看,2023年精铜供给改善,需求预计前低后高,美联储上半年货币政策难转向,预计铜价上半年仍延续震荡走势,下半年价格重心上移。

操作建议:2023年上半年铜价区间操作,下半年择机做多

风险因素:美联储货币政策超预期、国内经济恢复不及预期、电力投资不及预期。

风险提示

本报告中的信息均源自于公开资料,我司对这些信息的准确性和完整性不作任何保证,在任何情况下本报告亦不构成对所述期货品种的买卖建议。市场有风险,投资需谨慎。