获取报告请登录未来智库www.vzkoo.com。

一、2009 年电网投资首破 3000 亿,电力系统规模倒逼电网升级

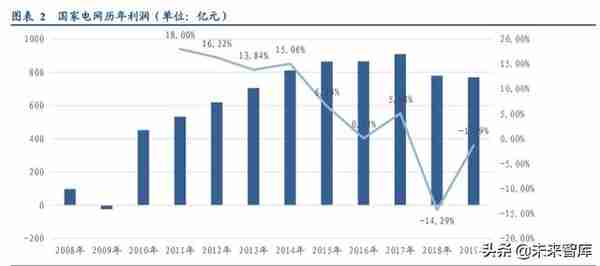

我国电网投资自 2009 年至今经历了两轮台阶式上升。第一次快速增长时间在 2009 年,全国投资完成额达到 3898 亿元,同比增长 32.89%;第二次提高在 2014~2016 年,三年间电网投资额先后突破 4000 亿元、5000 亿元大关。 2017~2018 年,全国电网投资在特高压工程的投资间歇期等影响下,电网投资额略有回落。2019 年,电网投资进一 步受到管控,全年电网工程投资完成额仅为 4856 亿元,同比下滑 9.62%,为近四年最低。

(一)2009 年经济刺激政策带动电网投资超预期

2009 年电网投资受四万亿政策影响超预期增长 35%,突破 300 亿大关。2006 年、2007 年,我国电网投资完成 额分别为 2106 亿元、2451 亿元,2008 年进一步增长达到了 2885 亿元。次贷危机发生后,我国在 2008 年 11 月份推 出了四万亿的经济刺激计划,其中在铁路、公路、机场、城乡电网领域计划投入 1.8 万亿。2009 年,电网投资额属 于超预期情况,当年政府为拉动经济增长需要,在正常投资外增加了部分专项投资项目,因此在年终核算时投资额 大增。

其中,2009 年国家电网对电网建设的总投资额首次突破 3000 亿元大关,达到 3058.6 亿元,同比增长 22.5%。 南方电网完成电网建设投资 915 亿元,较上年增长 92%。按照中电联的统计口径,2009 年全国电网投资额达到 3898 亿元。

2010 年两方面因素导致投资额略有回落,随后 7 年电网投资不断创新高。一方面,经济刺激政策影响在 2009 年基本结束,2010 年未有电网超规划的专项投资。另一方面,电网公司在这一年因背负 2 分未理顺电价导致利润大 减。2009 年 1-9 月份,国家电网公司亏损 160.5 亿元,2009 年 11 月 20 日全国销售电价平均提高 2.8 分,加上经济 保持良好发展电力需求恢复性增长,国家电网利润得以恢复增长。然而,根据国资委发布的《央企 2009 年度分户国 有资产运营情况表》,国家电网全年仍然亏损了 23.4 亿元。

由于政府对央企的考核趋于严格,2010 年电网投资开始进入稳健路线,投资金额略有下降,全年完成额为 3448 亿元。随后,我国电网投资开始逐年增长,2014 年突破 4000 亿元、2016 年突破 5000 亿元。随着特高压、配网升级 等一系列电网升级投资的全面启动,2010 年成为了近十年最低的一年。

此外,作为经济刺激计划的一部分,国家电网 2009 年 7 月确定了智能电网发展规划,规划指出 2009~2010 年为 规划试点阶段,2011~2015 年为全面建设阶段,加快特高压与城乡配电网建设。也是在 2009 年,国家电网开始了智 能电表的集中招标,第一批项目便招标了价值 9 亿元的 294 万只电表,开启了一轮近 7 年的智能电表升级的大潮。

(二)近 15 年装机量 CAGR 达 11%,电力系统规模飞速扩张

改革开放以来,我国电力工业的主要矛盾一直在于电源供给不足,特别是在 2004 年,全国范围内出现了缺电现 象。2003 年,已有 22 个省(市、自治区)拉闸限电,2004 年出现了进一步的缺电现象。以浙江省为例,2004 年共 拉电573706条次,损失电量58.72亿千瓦时,分别为上年的1.6倍和1.72倍,拉电损失电量占国网公司系统的49.7%。 2003~2005 年,我国全社会用电量增速分别为 16.8%、14.9%、18.4%,成为我国改革开放以来用电量增速最快的三 个年份。

经济快速增长,工业用电带动用电需求快速提高。2004 年~2015 年,我国第二产业用电量占比保持在 73~76% 之间,是我国用电量增长的主要贡献因素。剔除 2008 年次贷危机带来的经济活动影响,2005~2007 年以及 2010~2011 年,第二产业用电量增速均保持在 12%以上,最高达到 16.4%。此外,第一产业、第三产业及城乡居民用电也保持 了相对较高的增长速度。从整体上看,2003~2011 年我国全社会用电量 CAGR 达到 12%。从绝对量上来看,第二产 业用电量从 2004 年的 16299 亿千瓦时,增长到了 2011 年的 35282 亿千瓦时,7 年增加了 116%。全社会用电量,从 2003 年的 18916 亿千瓦时增长到 2011 年的 47022 亿千瓦时。简而言之,2011 年我国用电量是 2003 年的 2.48 倍。

随着需求的爆发式增长,我国电力系统规模飞速扩张。2003 年~2007 年,我国装机总量年增速分别达到 10%、 13%、17%、21%、15%。2003~2008 年,五年时间我国电力装机总量翻了一番,从 3.91 亿千瓦增长到 7.93 亿千瓦。 2008 年至 2015 年,电源投资也基本保持了 10%左右的高速增长。面对用电量暴增,电力投资的快速增长,新增电 源建设的快速提高,我国电力系统规模日益增长,给电网的建设与运行带来了非常巨大的压力。为了满足日益增长 的用电量、电源接入、新增用电区域接线的需求,电网建设也进入到了高速发展阶段。

电力一次设备企业迎来第一轮黄金期。从高压输电领域电力一次设备企业的收入中也可以发现,2006~2009 年 我国电力系统建设开始大踏步增长。电网投资的增长率先体现在了电力一次设备的需求,例如典型电力一次设备变 压器。四年间,中国西电变压器业务收入从 23.48 亿元增长到 48.24 亿元,特变电工变压器业务从 39.08 亿元增长到 100.16 亿元。

(三)电源投资过剩,电网投资比例过低问题得到扭转

电源投资过剩,发电设备利用率持续走低。改革开放后到 2000 年之前,我国电力系统规模增速基本稳定,2000 年之后,伴随经济的快速增长,我国用电设备容量开始加速增长。在 2003~2004 年,我国用电设备开始进入快速增 长阶段,导致全国出现了缺电现象。随后,我国电源投资开始迅速提高,用电设备与发电设备比例维持等比例增速 至 2011 年。

然而,电源投资的过快增长使得电源供给过剩,2004 年发电设备平均利用小时数达到历史新高后便一路下滑。 从发电类上市公司的数据中也可以发现,火电投资过热在 2010 年后开始显现,国内用电量快速增长而发电集团的发 电量却增长有限。

我国电源投资在 2010 年达到峰值后,增速连续三年回落,在 2013 年小幅回升后,2014 年电源投资规模 3646 亿元,增速下滑 5.8%。具体到火电投资,2006 年~2011 年火电投资连降 6 年,2011 年跌幅高达 26%。在煤价问题与 产能过剩的双重挤压下,火电企业业绩持续走低。2011 年,华能、大唐、华电、国电、中电投五大发电集团电力业 务亏损 151.17 亿元,同比负增长 348.32%。除华能电力业务盈利 1.92 亿元外,其他均为亏损。

电网投资比例较低问题得到修正,逐步反超电源投资。改革开发后的相当长时间,我国电力工业投资中,电源、 电网投资比例失衡情况较为严重,电网投资短板成为制约电力工业健康发展的瓶颈。根据中电联统计,“八五”、 “九五”期间,我国电网投资仅占电力投资的 13.7%和 37.3%。“十五”期间电网投资只占电力投资约 30%,远远 低于发达国家电网投资占 50%以上比重的平均水平。2004 年之后,电网投资比例过低的问题得以修正,2005 年电 网投资比例占比提高到了 31.1%,到 2007 年进一步提高到了 44.63%,2008 年电网投资首次超过了电源投资。

(四)电力系统规模增长倒逼电网升级,智能电网规划出台

电力系统规模提升倒逼电网升级。 2004 年开始,伴随不断增加的新增电源装机,电网配套工程也迅速启动。2006 年之后,我国电网基建新增 200kV 以上输电线路长度,每年都保持在 3 万公里以上,2007~2009 年一度超过 4 万公 里/年。2011 年相比 2004 年,220kV 以上输电线路长度增加了 25.05 万公里,增长 117%。电网规模的不断提升与线 路复杂度的快速增加,已经开始给电网带来了比较大的冲击,对于当时我国还相对落后的电网,提出了巨大的挑战。 同时,我国能源供需地域分布不合理,急需建设特高压远程输电工程,也需要坚强的电网进行支撑。电力行业也面 临着向清洁能源转变,向市场化方向改革的问题。因此,提高电网的信息化、自动化、智能化成为了非常重要的任 务。

智能电网计划出台,电网升级建设启动。国家电网在 2009 年 5 月 21 日首次公布了《中国智能电网计划》,其 内容有:以坚强智能电网以坚强网架为基础,以通信信息平台为支撑,以智能控制为手段,包含电力系统的发电、 输电、变电、配电、用电和调度各个环节,覆盖所有电压等级,实现“电力流、信息流、业务流”的高度一体化融 合,是坚强可靠、经济高效、清洁环保、透明开放、友好互动的现代电网。国家电网智能电网规划的产生,既是对 我国电力工业规模进入快速发展阶段的预判和准备,也成为了接下来近十年电网投资不断创新高的前奏。

二、智能电网、特高压建设启动,“十二五”电网投资逼近 2 万亿

(一)“十二五”“四直两交”集中启动,特高压投资启动

“十一五”末特高压工程示范项目投运,特高压建设第一轮高潮启动。2006 年,经过多年的技术攻关后,三条 特高压项目获得核准,并开工。2009 年 1 月第一条特高压交流实验示范工程(晋东南-南阳-荆门)投运,2010 年 7 月~10 月,两条特高压直流示范工程投运(“向家坝-上海”、“云南-广东”),在“十二五”初年,已经安全运行了 多月,标志着我国掌握了具有自主知识产权的特高压交直流输电技术。也因此,“十二五”期间成为了特高压项目 启动的第一段高潮期。

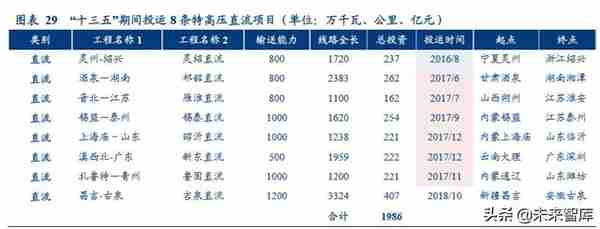

“十二五规划”启动,特高压锋芒初露,共有“四直两交”6 条特高压项目投运。2011 年至 2013 年,时间进入 “十二五”,仅国家电网就规划了 1.7 万亿电网投资,同比“十一五”的 1.2 万亿投资增加了 40%。在国家能源局印 发的“能源十二五”规划中提到:稳步推进西南能源基地向华东、华中地区和广东省输电通道,鄂尔多斯盆地、山 西、锡林郭勒盟能源基地向华北、华中、华东地区输电通道,鄂尔多斯盆地、山西、锡林郭勒盟能源基地向华北、 华中、华东地区输电通道。在十二五期间投运的 6 条特高压项目中,三条特高压直流项目集中于西南水电基地,四 川、云南地区,外送至江苏、广东、浙江等地。另有一条特高压直流项目,新疆哈密南至河南郑州,为西北风电基 地外送通道。交流特高压工程中,皖电东送、浙福线建成投运,进一步加强了华东电网内部的连接。

“十二五”特高压因巨大分歧争议导致建设未及预期。尽管在中电联着手发布的电力十二五规划中提到了更多 的特高压线路规划,但是最终十二五期间只有“四直两交”建成投运,另有“锡盟-山东”、“淮南-南京-上海”、 “蒙西-天津”在“十二五”末期得以核准并开工。根据新华网等媒体之后的报道,特高压的集中快速上马在当时引 起了决策层比较大的分歧,以至于多条规划的项目未能如期在“十二五”顺利开工。而 2013 年大气污染防治计划的 推出,使得新一批 14 条特高项目在 2014~2016 年获得了集中核准,并在 2017 年建成。

(二)智能电网规划执行,电网自动化需求爆发

国家电网智能电网计划公布,电网自动化(二次设备)需求爆发。2009 年 5 月,作为经济政策刺激的一部分, 国家电网确定了智能电网发展规划:以坚强智能电网以坚强网架为基础,以通信信息平台为支撑,以智能控制为手段,包含电力系统的发电、输电、变电、配电、用电和调度各个环节,覆盖所有电压等级,实现“电力流、信息流、 业务流”的高度一体化融合,是坚强可靠、经济高效、清洁环保、透明开放、友好互动的现代电网。坚强智能电网 的主要作用表现为,通过建设坚强智能电网,提高电网大范围优化配置资源能力,实现电力远距离、大规模输送。

国网智能电网建设加大投资,电力二次设备企业进入黄金期。智能电网计划出台后,国家电网开始加大了在电 网升级方面的建设,电网进入了第一次智能化改造升级,电力自动化产品需求开始爆发。作为电力二次设备的龙头 企业,国电南瑞在 2009 年开始自动化相关业务进入了高速增长期。公司变电站自动化与电网调度自动化业务收入, 在 2009 年之前均在 4 亿元以下,2009~2012 年这两项业务收入先后突破 4 亿元、6 亿元、12 亿元、16 亿元大关,景 气度可见一斑。

智能电表大规模招标启动,2014 年达到招标顶峰。日益增长的用电单元数量,已经使得电网业务员上门抄表计 量统计的模式不堪重负。作为智能电网数据采集的基础设备,智能电表实现了电能数据的采集、计量和传输任务。 2009 年,伴随智能电网计划的出炉,我国启动了智能电表的大规模更换。国家电网公司等牵头制定了我国的智能电 表系列标准,随后启动了智能电表的集中规模招标采购。2010 年智能电表招标量逼近 5000 万块,2012 年达到 7792 万块,2014 年达到历史顶峰共招标 9166 万块,2015 年也达到了 8999 万块。

智能电网与特高压一道,成为了“十二五”及之后国家电网建设的重要两大方向。根据规划,2009 年、2010 年是规划试点阶段。2011 年-2015 年是全面建设阶段,将加快特高压电网和城乡配电网建设,初步形成智能电网运 行控制和互动服务体系,关键技术和装备实现重大突破和广泛应用;2016 年—2020 年是引领提升阶段,将全面建成 统一的坚强智能电网,技术和装备达到国际先进水平。

“十二五”电网投资逼近 2 万亿元,电网规模增加 57.5%。“十二五”期间,电网投资总额完成 19963 亿元, 较“十一五”期间的 14788 亿元增加了 5175 亿元,增长了 34.99%。其中,包括有期间实现投运特高压项目的直接 投资 1461 亿元(静态投资汇总),以及“五直四交”开工但未投运的部分特高压投资。国电南瑞“十二五”期间, 电网自动化业务收入 305.14 亿元,较“十一五”期间也有大幅提高。此外,电网一次设备类公司收入在“十二五” 期间也保持高位。以 35kV 以上变电设备容量测算,“十二五”期间电网规模增加了 57.5%。

三、第一轮特高压交付高峰期,2016 年电网投资再创新高

(一)大气污染防治措施推动,2014~2016 年 13 条特高压集中核准

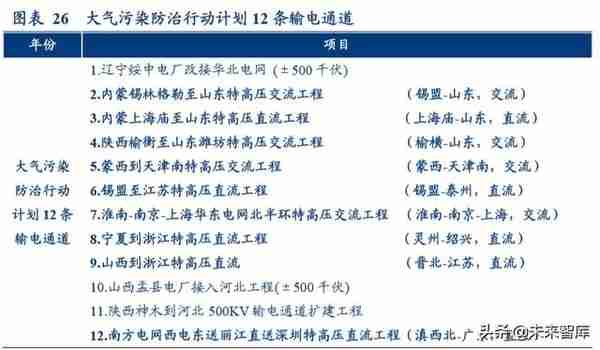

大气污染防治推动 9 条特高压项目加速落地。2014、2015 年,作为“十二五”末期的最后两年,国家共核准了 10 条特高压工程项目,包括 6 条特高压直流及 4 条特高压交流。这两年集中核准的原因主要在于政策层对大气污染 防治的高要求。2013 年,国务院印发了《大气污染防治行动计划》,提出了具体目标为到 2017 年,全国地级及以 上城市可吸入颗粒物浓度比 2012 年下降 10%以上等目标。2014 年 5 月,能源局印发《关于加快推进大气污染防治 行动计划 12 条重点输电通道建设的通知》(国能电力〔2014〕212 号),其中特高压线路有 9 条,国家电网承建了 其中的 8 条,南方电网 1 条。

2014~2016 年,共有 13 条线路集中核准。在 2014 年大气污染行动计划的支持下,2014~2016 年,防治计划中的 9 条特高压都获核准动工,并在 2017 年底之前均建成投运。这些项目的起点,多集中在宁夏、内蒙、山西等火电、 风电基地,落点多集中在山东、上海、浙江等东部地区。这些项目的主要作用就是为了减轻东部地区火电开发力度, 防治火电大气污染。

除大气污染防治计划的 9 条特高压线路外,另有四条线路获得核准。酒泉-湖南特高压直流工程,是为了解决甘 肃风电、光伏基地窝电问题,并输送至华东电网解决湖南省缺电问题。华中地区电力需求增长迅速,但能源相对匮 乏,煤电油运紧张矛盾最为突出。昌吉-古泉特高压,是世界上第一条±1100kV 直流特高压工程线路,线路总长 3304 公里,是“疆电外送”第二条输电通道(哈密南-郑州是第一条)。建成后将推动新疆能源基地的火电、风电、太阳 能发电打捆外送,保障华东地区电力可靠供应,并对大气污染防治、拉动新疆经济增长具有重要意义。扎鲁特-青州 特高压工程重点解决东北地区风电窝电问题,锡盟-胜利特高压交流工程是连接锡盟-山东、锡盟-泰州两项工程的关 键枢纽。

(二)2016~2017 年 12 条特高压线路集中投运,电网投资达到历史高峰

2017 年集中建成投运,2016 年电网投资成为历史高峰。根据能源局的要求,2016 年至 2017 年,大气污染防治 计划的 9 条特高压全面建成投运。2016 年,锡盟-山东、淮南-南京-上海、蒙西-天津南特高压交流项目建成投运,灵 州-绍兴特高压直流工程投运。2017 年,酒泉-湖南、晋北-江苏等 5 条特高压直流项目集中投运。这些项目大部分建 设期集中在 2016、2017 年,总投资额接近 2500 亿元,大幅带动了 2016~2017 年的电网投资,分别达到 5431、5315 亿元。2016 年也是我国电网投资第一次突破 500 亿元大关,是截至目前电网投资最高的年份。

根据中电联的统计数据,2016 年,我国新增±800kV 直流线路长度 1715 公里,新增交流 1000kV 线路长度 4131 公里。2017 年这两个数字分别为 8579 公里,2828 公里。到 2018 年底,我国直流特高压线路长度累计达到 21723 公 里,交流特高压线路达到 11005 公里。

2017~2019 年成为特高压项目建成空档期。通过对已核准的 31 条特高压项目的统计,可以发现,我国特高压在 2014~2016 年集中开工了一批项目,但是在 2017 年没有项目开工且仅有两条项目获得核准。直到 2018 年 9 月,能 源局才下发文件要求加快新一批特高压工程项目的核准及开工。特高压建设的空档期,致使 2017~2019 年电网投资 规模增速放缓。

(三)电网压力倒逼,新一轮特高压项目上马

电网压力倒逼需求,新一轮特高压项目上马。2018 年 9 月 7 日,国家能源局发布了《关于加快推进一批输变电 重点工程规划建设工作的通知》,其中包括有此次核准项目在内的 9 个输变电重大工程,其中包括特高压直流项目 五条及其 5 个配套特高压交流子项目,特高压交流项目两条。我们认为,此轮特高压工程建设,主要有几方面原因: ①华东电网 2018 年以来用电量增速、负荷增速远超预期,电力供给压力持续提升,电网平衡受到挑战;②西北电网、 华中电网可再生能源急需外送通道同步扩容,缓解输送能力不足压力;③国内经济稳增长需求影响,拉动基建需求。

中东部地区电网负荷压力体现,继续外部输送通道。2018 年 1~5 月,江苏电网最高调度用电负荷为 9191 万千 瓦,同比增长 21.26%。盐城、宿迁、南京、泰州、南通、镇江、淮安、扬州、无锡等 9 个地区用电负荷达到两位数 增长,最高为盐城地区达 18.69%。根据华东能监局 2018 年 10 月发布的《华东电力调峰辅助服务市场试点方案》和 《华东电力调峰辅助服务市场运营规则(试行)》的通知,目前华东电网正面临较大的调节压力。重负荷时段负荷 增长快而轻负荷时段负荷增长缓慢,春秋轻负荷时段负荷增速仅有 3%。2017 年最大峰谷差 7635 万千瓦(76.35GW), 同比增长 3.69%,平均峰谷差 4711.2 万千瓦(47.11GW),同比增长 10.45%。

西北新能源、白鹤滩水电站外送需求。2017 年底,东西北地区的新能源发电装机量达到 81GW。而 2017 年内, 西北地区最高用电负荷约为 81GW,新能源发电渗透率(新能源装机量/最高电网负荷)达到 100%。然而,西北地 区弃风弃光率仍然较高,急需外送通道疏解。同时,2018 年白鹤滩水电站已正式开工,2022 年工程完工。届时,白 鹤滩水电站 1600 万千瓦(16GW)机组将会进一步加剧华中电网水电消纳压力,急需外送通道建设。

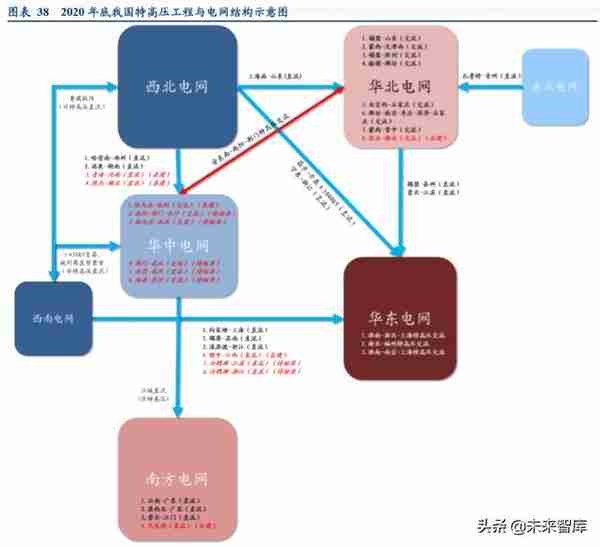

2018 年能源局通知下发后至今,公布项目中共有“四直两交”获得核准并开工建设,外加 2018 年初核准的两 条特高压项目,目前在建共有“四直三交”7 个项目。到 2019 年底,我国特高压工程已经初具规模,并且形成了西 北-华东、西南-华东、西北-华中、西北-华北、东北-华北

四、维持观点:电网投资预期修复,特高压建设预计带动相关公司业绩提升

1) 新一轮特高压建设启动,投资规模超千亿元

随着国家电网 2020 年重点工作任务安排的部署,新一轮特高压建设确定了核准开工时间表。新一批特 高压项目中剩余的五交两直,将有望于 2020 年内核准、开工,预计投资规模达到 1000 亿元以上。另一方面,国家电网研究编制的新工作计划显示,将会新增三条特高压直流项目的前期工作计划,分别是“金上 水外送工程”、“陇东~山东”、“哈密~重庆”。我们预计,国家电网计划于 2020 年内核准的项目总投资额在 1000 亿元以上。2021、2022 年,新规划三条特高压直流启动后,有望新增超过 700 亿元投资。

2) 电网投资预期回升,电力设备公司估值修复

从 2019 年 12 月份的“826 文件”到 2020 年 1 月的国家电网突击换帅,市场对于国家电网的投资规模 与投资方向产生了极大的忧虑。但是,国网 2020 年工作安排出台后,加之受疫情影响带来的稳经济投资预 期,市场预期得以迅速修复。电网投资回升叠加特高压建设,相关电力设备公司估值有望修复。

3) 紧密关注:电网投资规模预期变化,特高压项目核准后的招标与中标情况

2019 年电网投资完成额 4856 亿元,同比下降 9.62%。近日,国家电网相关负责人在新闻联播上曾表示, 国家电网今年投资额有望达到 4500 亿元,若再考虑南方电网等其他公司投资,2020 年电网投资规模有望重 回 5000 亿元。此外,新一批特高压项目核准后,国家电网或将加快招标速度,相关招标规模与节奏将影响 相关公司未来两年的业绩预期。

我们继续强烈推荐:国电南瑞;建议关注:国网信通、许继电气、特变电工、保变电气、风范股份、汇金通等 公司。

……

(报告来源:华创证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」