近两年,养老话题似乎成为了全民话题。有网友调侃,“对我来说,养老的问题,比生孩子的问题更实际,可以选择不生,但没法选择不老”。

据媒体报道,中国社科院世界社保研究中心于近日发布《中国养老金精算报告2019~2050》(下称“报告”)。报告表示,在企业缴费率为16%的基准情境下,全国城镇企业职工基本养老保险基金将在2028年出现当期赤字,并于2035年出现累计结余耗尽的情况。

根据报告测算,在企业缴费率为16%的情况下,仅从制度赡养率上看(不考虑人均待遇的提高),城镇企业职工基本养老保险支付压力在不断提升,简单地说,2019年由接近2个缴费者来赡养1个离退休者,而到了2050年则几乎1个缴费者需要赡养1个离退休者。

一组组客观的数据,让我们无法再对养老问题视而不见,养老规划成为一件刻不容缓的事情。养老规划的目的其实只有一个,就是让我们在老了以后,能够有尊严、有品质的活着。希望我们所有人老了,都能像爱尔兰诗人叶芝的诗中所写“当你老了,头发花白,睡意沉沉,倦坐在炉边,取下这本书来,慢慢读着,追梦当年的眼神”。

其实,除了传统的退休金养老、养儿防老等方式,个人通过投资养老、防老已然成为一种新的养老趋势。在美国等发达国家,通过投资养老成为养老保障的重要方式。

养老投资的正确姿势

问题来了,如何通过投资进行养老?相较于其他用途的投资,养老金投资的关键在于安全、稳健增值。

前段时间的大热剧《都挺好》为我们揭示了养老投资的典型骗局。苏大强听信熟人的“理财计划”,将养老钱都交给一家非正规理财公司。没过多久,这家公司卷款跑路了,养老钱打了水漂,苏大强当场瘫倒在了人去楼空的公司门口。所以,养老投资树立正确的理念至关重要。

1.养老金投资宜早不宜晚。养老金是一种长期投资,只有年轻时早早做好打算,才能未雨绸缪。如果把养老比作登山,切忌才走几步就大汗淋漓,失去耐心,颓然而返。还有的人一开始过于激进,过度消耗体力,而无法坚持到最后。巴菲特曾这样总结自己的成功秘诀:“人生就像滚雪球,重要的是发现很湿的雪和很长的坡。”坡很长,就是指投资增值必须与时间为伴,坚持长期投资;雪很湿,就是要火眼金睛,选择合适的金融产品来实现保值增值。

2.养老金投资应善用投资组合配置。个人养老金投资需考虑跨期配置和风险分散。需通过不同资产的组合配置,达成增值目标。一方面,每个人的风险收益偏好不同;另一方面,同个人在不同时间段的风险收益偏好也不同,需考虑人生不同阶段的重要节点。

3.养老金投资切忌急功近利。养老诈骗屡见不鲜,各种“金融养老”骗局也屡见报端。投资永远都不是一劳永逸的事情,选择正规的金融机构不失为最靠谱的途径之一。银行、信托、保险、基金、证券等金融机构都是可供选择的投资机构。

如何使用信托养老

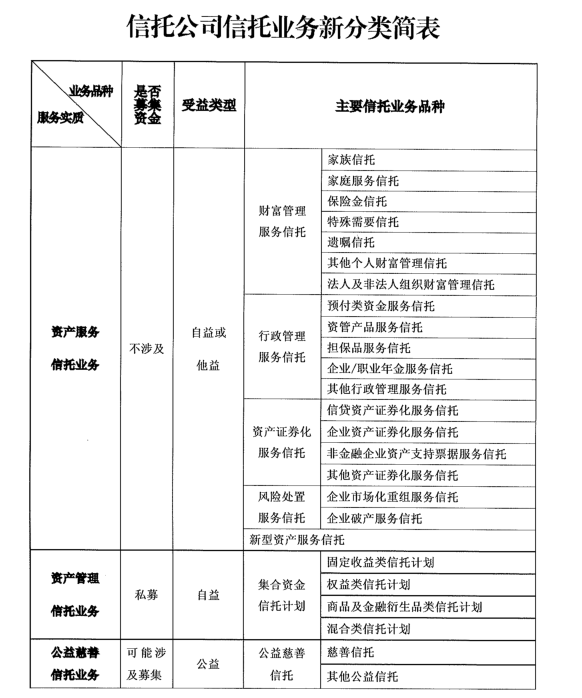

信托是财富管理的基石工具。将个人财产置于信托的法律架构下,可以进行灵活的规划与管理,由信托的四大法律机制(权利与利益分离、信托目的自由性、信托财产独立性、信托连续性)为个人财富管理保驾护航。

理财信托:全市场信托产品投资

理财信托是指常规类集合信托计划产品的认购。以服务实体经济、满足人民对美好生活向往为主旨,专注提升主动管理能力,全面推进业务专业化转型升级,不断优化资产结构,形成九大特色业务领域,包括绿色信托、医疗健康、高端制造、新一代信息技术、不动产、基础设施、文娱产业、教育产业、普惠金融等。针对客户不同的风险承受能力、资产偏好、日常流动性管理需求,中航信托通过发挥现有公司在专业领域的战略资源储备,为客户提供更为丰富的产品选择。

财富信托:以账户为载体,实现安全投资

财富信托通过账户体系实现信托产品的配置,强调资产配置。财富信托改变了原有逐笔认购产品的传统模式,为每位委托人设立单一、专属的信托专户,通过专户进行产品认购或是资产配置。以账户为载体,可以实现包括风险评估、投资开户、资产配置、动态调整、信息披露、到期续投等全流程服务环节,提供独立的、一站式的账户管理服务,全面审视可投资资产的分布,使得资产投资更为安全,产品选择更加独立。

家庭信托:标准分配实现健康养老

家庭信托采用标准化分配模式,强调对于不同年龄的受益人进行里程碑式的分配,实现和谐传承。中航信托推出的家庭信托共包括四大类标准受益分配,其中之一即为“健康养老分配”。设立的目的就是以实现和谐养老为首要目标。受益人为60周岁以上人群,分配方式包括生活补贴,旅游和医疗金补贴,以及应急保障金等,有效保障受益人在晚年的基本开支和重要大额支出。

家族信托:定制服务实现高质量养老传富

家族信托则更为灵活和个性化。在众多的金融工具中,家族信托成为唯一的既能系统防范家族财产暴露于各种风险之下,又能按自己的意愿对家族财产进行灵活安排和管理的金融工具和法律工具。健康养老是家族信托诸多功能中的典型运用。

人口老龄化是全球面临的共同挑战,相较而言,中国的老龄化趋势更为严峻,表现出“未富先老”和“未备先老”的特点。王小刚在《富一代老了怎么办》里曾说,“对于有财富传承需求的高净值客户来说,信托这个工具,虽然远谈不上完美,但在迄今为止人类发明的工具里面,已经是最出色的一个”。信托工具的灵活使用,将让您拥有美好的晚年生活。

本文源自用益研究

更多精彩资讯,请来金融界网站(www.jrj.com.cn)