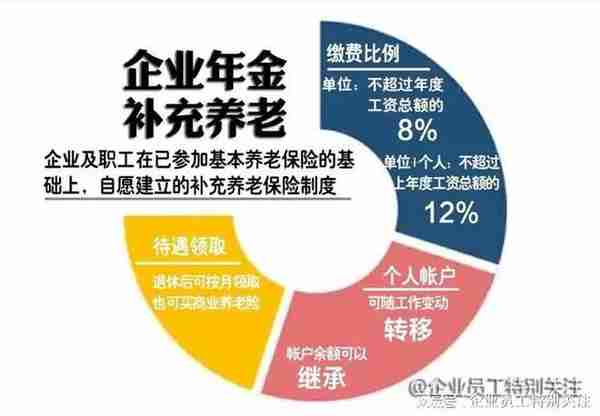

企业年金,其实官方叫法是“补充养老保险”,是指企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度,是多层次养老保险体系的组成部分,由国家宏观指导、企业内部决策执行。

随着企业效益越来越好,不仅仅是公务员、事业单位和国有企业的职工在享受这一待遇,许多大厂和有实力的私企也越来越重视,当许多企业还停留在有没有住房公积金阶段时,你在人才市场直接抛出企业年金,无异于一颗“王炸”。

享受过待遇的人都知道,企业年金是缴的越多越好,因为缴的多,意味着单位为你补得多,比如常见的比例:个人缴2%,单位补4%,共计6%计入个人账户;甚至于个人缴4%,单位补8%,共计12%计入个人账户。那这个%是怎么算的呢,%其实是一个基数,也就是本人上一年度月平均工资。举个例子,按个人4%计算,你2022年全年收入12万(国企一般都是按税前),平均每月1万,那么在2023年,你会发现每个月扣的企业年金是400,单位帮你缴的是800,你账户每个人会存入1200元,当然,这只是个大概数字,因为单位缴的你是看不到的。

每个月1200,那么一年就是14400,假如你工作37年,累计就是532000,当然,这只是基于当前你的收入在测算,随着每年收入的增加,个人缴费和单位缴费都会增加,加入你的年收入达到20万,那么退休时你的企业年金账户将有200000÷12X0.04X37X12+200000÷12X0.08X37X12=295999.99+591999.99=887999.98元。

先说一下这笔钱怎么领,一会再说为什么大家实际账户里面不是这么多钱呢?

要想领,只要满足以下几个条件之一就行了,1.退休;2.出国定居;3.退休前死亡;4.经鉴定丧失劳动能力。

领取方法每个企业也不一样,有的是允许职工自己选,一次性领完也行,分若干年(月)也行。笔者所在单位对领取是有规定的,要求“个人账户按年等份额领取,目前要求不少于3年,以后逐年增加,最终是不少于10年才能领完”,这个合理性,真的要提出疑问?60岁正是用钱的时候,给孩子买房买车找工作,你不多给点,等到70岁,吃也吃不动、喝也喝不了,孩子也成家立业稳定了,更别提通货膨胀了。

这里插一句题外话,好多人不知道怎么领企业年金是最划来的,一般去办退休的时候,人事部门的人会问你选几年领啊,这时大部分人都比较懵,我咋知道啊?那别人咋选的啊,人事一般会说,人家一般都是3年领完或者5年领完,这时候一般老百姓肯定说,那行我也这么领吧!为什么这么领呢,3年好还是5年好呢?

这里面其实核心问题就一个:个人所得税。

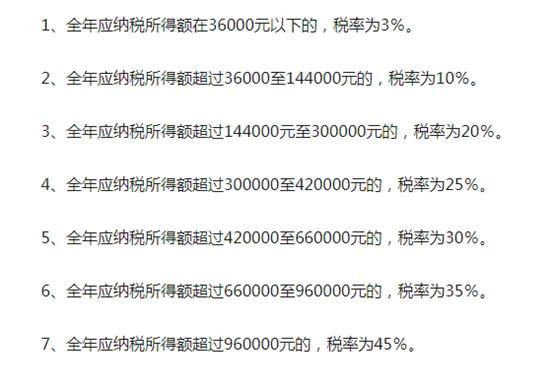

根据《关于企业年金、职业年金个人所得税有关问题的通知》(财税〔2013〕103号)规定,个人领取企业年金是要上税的!上多少呢?请看下表。

大家发现了没,这不就是个人所得税率表吗?没错,就是这张表,有了这个税率,大家应该知道怎么选了吧,如果还不会,那我给大家简单列个公式,假如最划算的领取年份数为X,你的账户余额为Y万元,为了保证我们的上税额始终控制在3%以内,也就是最低税率,则X≥Y/3.6。

不知道大家看懂了吗,举例子,如果你企业年金账户不足3.6万,那没的说直接一次性领完,反正已经是最低税率了,可以到手3.6-(3.6X0.03)=3.492万元;假如你的账户有10万,那最好分3年,因为10÷3.6=2.7,按照整年算必须大于2.7年,也就是3年,每年3.3333万,除掉税大概是3.2333万,每个月就是2694.5元,一共到手97000元。如果你选择一年领完,那么你的税率是10%,你只能到手90000万,是一次性领9万还是3年领9.7万,当然,这不仅是经济学问题,还有社会学问题,比如通胀率、比如家里有没有急用钱的地方,这个也要因人而异。

假设我们是按3年领完2694.5这部分钱,你会发现怎么第四年开始,在不考虑退休工资涨幅的前提下,怎么退休金少了一大块!?(不考虑目前部分央企的过渡性企业年金)

这是因为企业年金核心是一项保险制度,保险本金及收益都让你领完了,当然整体退休工资就少了一块,这儿就不展开说了。

最后回归正题,为什么大家常说的“单位缴的是个人缴的两倍”,但实际并不是这么算的?根据国家《企业年金办法》(2016年12月20日人力资源社会保障部第114次部务会审议通过,财政部审议通过),对个人和单位缴纳都是有规定的,企业缴费每年不超过本企业职工工资总额的8%。企业和职工个人缴费合计不超过本企业职工工资总额的12%。具体所需费用,由企业和职工一方协商确定。(以前试行办法的规定是:企业缴费每年不超过本企业上年度职工工资总额的十二分之一。企业和职工个人缴费合计一般不超过本企业上年度职工工资总额的六分之一。)

这就是绝大部分央企、国企执行“4%+8%”的由来!十二分之一是多少?是8.3333%!

(一)个人的4%很简单,前面说了,是根据你上一年度总收入的月平均值算的,只要你不超过当地平均工资的300%,都按4%扣除你个人缴纳部分,比如说,上一年度当地平均工资5000元/月,你去年收入15000元/月,那么今年你个人缴纳企业年金为600元/月;极端一点,你去年收入达到25000元/月,今年你个人缴纳企业年金还是600元/月;为什么绝大部分企业都有这个300%的规定,因为如果不加以限制,企业高管按照每个月好几千去缴纳,最终12%的国家强制线肯定被突破。

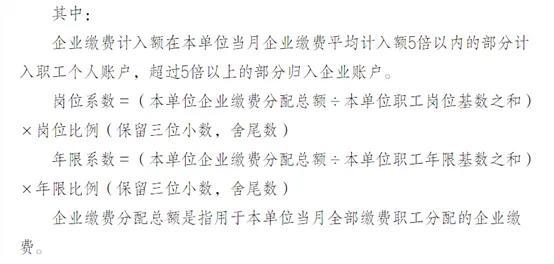

(二)再说单位的8%,也是这篇文章的核心。单位的8%并不是根据你个人上一年度的收入计算的,而是你所在单位工资总额的8%!那么有人问了,单位工资总额不就是每个个人加起来的吗?话没错,但是实际计算的时候,大部分央企国企都有自己的计算公式,毕竟工资总额没有300%的限制,如果严格按照个人8%,那么很有可能出现两种情况:一是每个个体的8%加起来,会导致企业缴纳部分超过8%;还有一种可能,企业缴纳的总额会大于职工个人按照8%缴纳的总额。

第一种情况,企业违规;第二种情况,企业不违规,个人收益未打满受损。

所以为了规避可能出现的问题,大部分企业都有自己的计算公式,比如下面这家企业:

这个真的是有点复杂,但是会让分配更加合理,这也是我说的“8%”并不是按你个人上一年度月平均收入8%的原因。

还有一点,这并不是意味着你最终退休时拿到手的企业年金会少于“4%+8%”,因为企业年金会有投资收益!《企业年金办法》第二十七条规定“受托人应当委托具有企业年金管理资格的账户管理人、投资管理人和托管人,负责企业年金基金的账户管理、投资运营和托管。”也就是说,这笔钱不仅有人在替你和企业管理,还有可能因为投资或其他运营行为产生收益,

当然,目前还没听说企业年金基金投资失败的,将来会不会有不好说。

最后补充一点,企业年金并不是你缴上一年、两年就能归你的,政策规定“职工企业年金个人账户中企业缴费及其投资收益,完全归属于职工个人的期限最长不超过8年”,个人缴纳的部分及其收益,当然全归你个人,但是企业缴纳部分及其收益,那是有时间要求的,有的企业规定,5年以下,企业部分及其收益是一分不给的,5年以上按比例归入个人账户。也就是说,防止你干两天就辞职或者跳槽了,必须干满8年,企业部分及其收益才100%归入你个人账户。

结尾祝各位:没有企业年金的能早日享受,有了年金的能越攒越多!

(图源网络,侵权必删)