每年都有企业关门倒闭,在企业倒闭的众多原因中,62%是由于融资问题得不到解决而导致的,下面归纳了目前最全的融资模式供您参考。这是至今为止中国最系统、最全面、实战性最强的融资方法,将根本上提高企业的融资技术! 融资能力是企业的造血能力,也是每一位管理精英必备市场生存能力。以下融资途径你都掌握了吗?

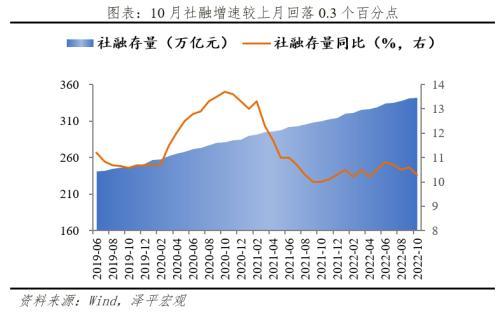

我国企业外源融资方式主要包含四大类,分别为银行贷款、非标融资、债券融资以及股权融资,2017年末存量占比分别达58%、23%、11%以及8%。从具体融资模式看,贷款是企业融资首要来源,长期增速保持平稳,但2017年下半年以来结构失衡。非标融资是我国企业第二大融资来源,规模随金融监管发展趋势变化明显,2018年进入显著规模压降阶段。债券融资作为企业融资第三大方式,近年来增速下滑,“大开大合”的融资形势使得今年以来大量债券到期再融资受阻,信用违约事件频发。股权融资是企业融资来源第四位,包括股票及私募股权融资,近年来呈现增速下滑趋势。

从所有制角度看,国有企业融资结构、成本及可得性显著优于民营企业。四万亿后,国有企业债务融资占比快速上升,挤出民营企业信贷资源,民营企业更多依靠留存收益及股权融资,目前国企及民营企业股权融资规模非常接近。但从债务融资角度看,国企及民企融资规模两极分化明显,国有企业借款占比长期保持稳定,且以中长期借款为主要资金来源,而民营企业中长期贷款占比较低,更加依靠短期借款、票据融资、非标融资以及债券融资。从增量上来看,上市民营企业2014年以来债券融资占比快速上升,是此轮加杠杆的主要方式,而去年以来债券融资新增量处于历史低位,叠加金融监管,非标融资收缩,民营企业融资难度自然显著加大。2017年及2018年上半年上市民营企业平均债务融资增量环比下降55%及46%,融资压力持续上升。

从行业角度看,按照融资特点可将行业分为:1)制造业与重工业:融资总量大,对于银行贷款依赖度相对较低,占比约为60%,前者更加依赖股权融资,后者多为国有企业,具有政府隐性担保,债券融资比例更高;2)基建和房地产相关产业:主要包括交运、建筑、水利、租赁及商务服务业和房地产行业,对银行贷款依赖度处于中等水平,平均占比70%,同时是非标融资占比最高、总量最大的行业;3)服务于工业企业流通环节的批发与零售业:融资高度依赖银行贷款,占比达80%以上;4)新兴行业:信息传输、计算机服务和软件业,主要依赖股权融资,占比超过60%,其中私募股权占比超90%。

回顾我国企业融资方式变化趋势,最显著的特征就是融资方式逐步多元化,对间接融资体系依赖程度有所降低,然而仍然存在不少问题:1)银行仍然占企业融资主导地位,除银行贷款占比仍较高之外,非标融资实际资金来源仍大量出自银行,同时银行还是市场上最大的债券投资者,弱化债券市场直接融资属性,而股票融资市场改革推进缓慢,IPO与再融资结构失衡,政策市、资金市问题明显,并未有效降低实体经济杠杆率、改善企业融资结构;2)在当前经济体制下,企业融资具有显著的结构性特征:银行贷款是国企、地方政府融资平台、基建行业以及消费行业的主要融资方式;债券融资市场偏好国企、重工业、基建行业;股票及股权融资市场偏好信息传输、计算机、制造业;而非标融资则是民营企业、房地产业以及基建行业的重要资金来源。

去年以来我国金融监管力度加强,在我国直接融资体系发展缓慢、融资方式难以接力的背景下,民营企业、部分依赖非标融资的地方政府融资平台、中小房企面临融资断层,形成“债务违约-信贷融资难度加大”的负向循环,加大经济下行压力。近期政策不断释放积极信号,未来随着理财子公司设立,“科创板”推出,注册制推行,多层次资本市场建设有望迎来新的突破;“国企竞争中性”、银行惯性思维及系统建设的改革,有望为民营企业创造公平竞争、资源平等的环境。按照服务实体经济和转型升级的要求,未来应加大金融体制改革。

► 第一计:应收账款融资

1、付款方是有信用的,政府机构,大集团,银行,其他银行信任的单位。

2、应收账款证券化(信托)

► 第二计:应付帐款融资

1、远期承兑汇票

2、质量保证托管

3、应收账款证券偿付

► 第三计:资产典当融资

1、急事告贷,典当最快

2、受理动产,库存,设备等市场上有价值的典当物

3、可分批赎回

► 第四计:企业债券融资

1、债权人不干涉经营

2、利息在税前支付

► 第五计:存货质押融资

1、一定时间内价值相对稳定

2、存放第三方仓库。

► 第六计:租赁融资(大设备)(买卖双方均可用)

1、有利于提高产能,行业竞争力

2、逐年分摊成本,实现避税

3、买断前几所有权

► 第七计:不动产抵押融资

1、不接受小产权

2、可评估后加贷

► 第八计:有价证券抵押贷款

1、可保留国债股票的预期收益

2、可分批赎回

3、一般为不记名债券

► 第九计:经营性贷款

1、已有的经营记录为基础

2、用于公司的主营业务

► 第十计:装修贷款

1、有抵押物无还款来源

2、额度范围和比例空间较大

► 第十一计:专利融资

1、有有效期限制

2、有成功的市场,有规模

► 第十二计:预期收益融资

1、能有效提前使用预期回报

2、一般需要用到担保工具

► 第十三计:内部管理融资

1、留存利润融资

2、盘活存量融资

► 第十四计:个人信用贷款

1.个人信用最大化

2.现金流最大化

► 第十五计:企业信用融资

1、企业信用最大化,

2、企业现金流最大化

► 第十六计:商业信用融资

1、有形的商业融资

2、无形的商业融资

► 第十七计:民间借款融资

1、充分运用非正规软财务信息

2、手续便捷,方式灵活

3、特殊的风险控制和催收方式

► 第十八计:应收货款预期融资

1、预期是可以预见的

2、预期是增大的趋势

► 第十九计:补偿贸易融资

1、供应和需求是同一个系统的

2、需要明显大于供者

► 第二十计:BOT项目融资

1、A建设-A经营-移交B(公共工程特许权)

2、A建设-A经营-移交B(民间)

► 第二十一计:项目包装融资

1、价值无法体现或者是变现

2、可预见的升值空间

► 第二十二计:资产流动性融资

1、有价值无将来

2、新项目回报预期高

► 第二十三计:留存盈余融资(内部融资)

1、主动,可控,底利息成本,

2、有稳定团队的作用

► 第二十四计:产权交易融资

1、以资产交易融资

2、能优化股权结构,优化资产配置,提高资源使用率

3、含国有资产的企业使用多

► 第二十五计:买壳上市融资

1、曲线上市融资

2、综合成本小,市盈率也较低

► 第二十六计:商品购销融资

预收货款融资

► 第二十七计:经营融资

1、会员卡融资

2、促销融资

► 第二十八计:股权转让融资

1、战略性合作伙伴融资

2、优先股,债转股

► 第二十九计:增资扩股融资

1、股本增加,股权比例发生变化

2、规模扩大,原股东投资额不变

第三十计:杠杆收购融资

1、以小搏大的工具

2、集资、收购、拆卖、重组、上市

第三十一计:私募股权融资

1、成长性,竞争性,优秀团队

2、良好的退出渠道和回报预期

第三十二计:私募债权融资

1、稳定的现金流

2、良好的信用系统

第三十三计:上市融资

1、国内,国外上市,美国香港新加坡澳大利亚台湾

2、主板,中小板,创业板

第三十四计:资产信托融资

1、有较高的成本17%左右

2、有效规模的要求

第三十五计:股权质押融资

1、公司价值可有效评估

2、股权结构清晰

第三十六计:引进风险投资

1、风险投资的价值不仅仅是钱

2、以上市退出为目的

第三十七计:股权置换融资

1、股权清晰可评估

2、以战略性置换为重点

第三十八计:保险融资

1、是最后一道保护屏障

2、不可不买,不可多买

第三十九计:衍生工具融资

1、适用于大型企业

2、有很高的金融风险

第四十计:民间融资(个人借贷和委托贷款)

1、个人借贷融资

2、企业拆借融资

第四十一计:不动产、动产抵押贷款

1、房地产抵押贷款

2、土地使用权抵押贷款

3、设备抵押融资

4、动产质押融资

5、浮动抵押(产品、半成品等)

第四十二计:票据贴现贷款

1、商业票据贴现贷款

2、买方或协议付息票据贴现贷款

第四十三计:融资租赁

1、简单融资租赁

2、BOT ( BLT、BTO、BCC、BOO、BOOT、BT )

3、ABS

第四十四计:投资银行融资

1、投资银行

2、风险投资公司

3、科技风险投资基金

4、房地产产业投资基金

5、证券投资基金

第四十五计:资产证券化融资

1、(房地产)资产证券化

2、抵押贷款证券化

3、可转换债券

第四十六计:场外交易市场

1、中小企业私募。需要企业达到一定规模,目前综合成本在12%-18%

2、深圳前海股权中心梧桐私募债。操作灵活,方式多样,放款时间快。年利息成本在8-12%。

3、国内三板市场。融资渠道多,影响大。

第四十七计:众筹模式

通过互联网集资,应操作规范,避免非法集资红线,适合小企业、艺术家或个人对公众展示他们的创意。

第四十八计:保理

保理业务是指企业将现在或未来的基于企业与其客户(买方)订立的销售合同所产生的应收账款债权转让给银行或者保理公司,由银行或者保理公司提供买方信用风险担保、资金融通、账务管理及应收账款收款服务的综合性金融服务。

特别提示:凡本号注明“来源”或“转自”的作品均转载自媒体,版权归原作者及原出处所有。所分享内容为作者个人观点,仅供读者学习参考,不代表本号观点。

转自:保理人