(报告出品方/作者:华安证券,谭国超、任雯萱)

1 十年锤炼,成熟研发团队打造先进佐剂平台及丰富在研管线

1.1 十余年研发建成三大技术平台,孵化高价值在研疫苗

江苏瑞科生物技术股份有限公司是一家创新型疫苗公司。公司自主开发了新型 佐剂、蛋白工程及免疫评价三大技术平台。通过三大技术平台,公司建立起由 12 款在研疫苗组成的疫苗组合,覆盖范围包含 WHO 于 2019 年发布的《全球疾病负 担》中负担最重的 10 大疾病中的 5 种,以及 2020 年全球最畅销的 5 种疫苗产品 中的 3 种所覆盖的疾病领域。其中,重组新冠疫苗已进入临床 II/III 期,预计 2022 年申报 EUA。

1.2 实控人及机构持股,助力公司稳健经营

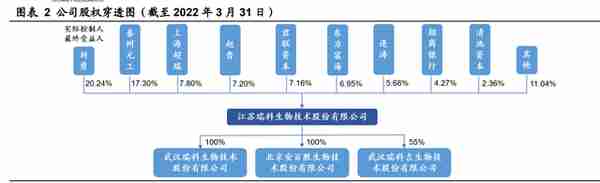

公司董事长刘勇博士为公司最大股东以及实际控制人,股权较为集中,有助于 公司长期稳健经营。刘勇先生为泰州元工、泰州百倍、泰州古泉及连云港瑞百泰四 价员工持股平台的普通合伙人,并于该四家实体持有的合共 9668.29 万股内资股中 拥有权益,总共持股 20.24%。公司有多家知名机构投资者持股:联想控股旗下的 君联资本、知名投资公司东方富海、招商银行,以及众多投资机构和投资人持有公 司股份。

子公司专注新型疫苗研发。北京安百胜与公司于 2012 年 6 月订立合作协议, 共同开发 HPV 疫苗(重组汉逊酵母)。根据合作协议,研发来源来自北京安百 胜,江苏瑞科生物主要负责疫苗的工艺放大及产业化。HPV 疫苗(重组汉逊酵 母)的 IND 批准两家公司各享有 50%权益。后于 2019 年 1 月,公司收购北京安百 胜的全部股权。2021 年 8 月,公司与深圳瑞吉及武汉艾维格共同于武汉成立武汉 瑞科吉,以进行 mRNA 疫苗的研发及商业化。各合作方同意专注于 SARS-CoV2、带状疱疹及流感应用 mRNA 技术。

1.3 团队聚集从业多年的优秀科学家及行业专家

公司核心科学团队成员均在疫苗产品的研发及商业化方面拥有 20 多年左右的 行业经验,其中刘勇博士、陈健平博士均有在中国疾病预防控制中心的工作经验。 整个研发团队又包含疫苗创新、工艺研究、综合研发及研发质量四个核心团队。目 前公司内部研发团队由超过 100 名的人才组成,其中大部分拥有免疫学、病原生物 学、临床医学或其他相关领域的硕士或博士学位。

1.4 着力布局新型疫苗管线,新冠疫苗及 HPV 疫苗进展较快

公司共有 12 款高研发价值疫苗在研,其中重组新冠肺炎疫苗和九价 HPV 疫 苗进度较快。2019~2021 年公司研发费用分别为 0.63/ 1.31/ 4.73 亿元。在持续高 速增长的研发费用的支持下,公司针对六种疾病展开多款疫苗研发。用于预防宫颈 癌的二价、四价、九价 HPV 疫苗是公司产品研发重点,目前共有 5 款 HPV 疫苗在 研。其中,重组九价、重组二价(16/18)、重组二价(6/11)三款 HPV 疫苗预计 2025 年申报上市。另外,针对新冠肺炎,公司在研的重组新冠疫苗使用了自研的新型佐 剂,目前已进入临床 II/III 期,预计在 2022 年提交 EUA/BLA 申请。

2 “独立佐剂+蛋白工程+免疫评价”三大技术平台培育多款在研新型疫苗

支撑公司迅速跟进新冠疫苗研发、并且在候选疫苗方面不断推陈出新的关键是 其打造的技术平台“铁三角”——新型佐剂、蛋白工程及免疫评价三大技术平台。

2.1 国内唯一独立佐剂平台赋予在研疫苗产品差异化优势

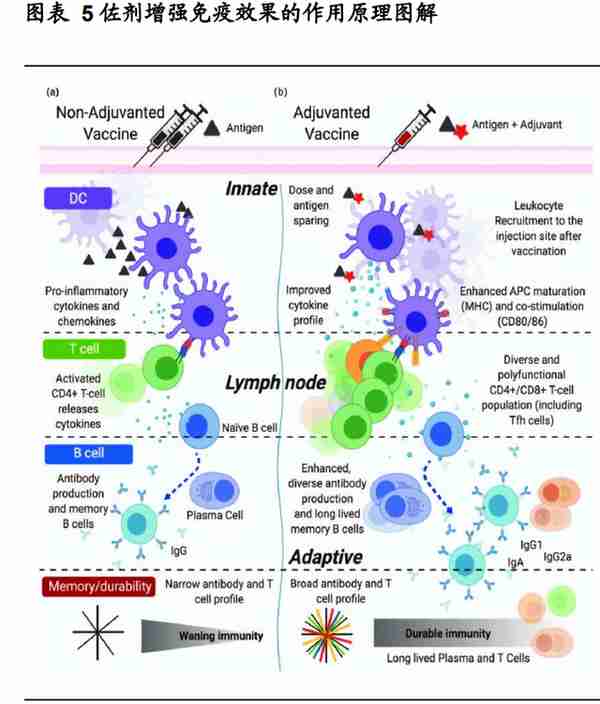

佐剂用于辅助抗原反应及刺激或抑制免疫应答,对新一代疫苗研发尤为重要。 佐剂的功能主要包括:提升疫苗的免疫原性;改变免疫应答的性质;以及减少抗原 数量及免疫接种所需的针数。佐剂的研发是高度跨学科的过程,生产工艺十分复 杂。佐剂的活性成分的分离纯化、定量配伍及制剂开发方面面临众多关卡。佐剂生产过程的关键质量属性与关键工艺参数对佐剂和疫苗的安全性有效性影响很大,工 艺放大因此具有很高的挑战。

除传统佐剂铝盐外,FDA 批准的疫苗中应用的新型佐剂只有五种,目前仅有极 少数国外疫苗企业具备商业化生产能力。FDA 将人用佐剂按其作用机理分为 3 类:第一类,能增强抗原向抗原呈递细胞或淋巴结的传递的佐剂,如铝盐、 MF59、AS03 等;第二类,含有免疫刺激剂或免疫增强剂,可以利用受体介导的信 号通路来调节免疫反应的佐剂,如单磷酸脂质 A(MPL)、QS21、CpG1018 等;第 三类,由前两类佐剂组合而成的复合佐剂,称为佐剂系统,如 AS04 和 AS01。未 掌握佐剂技术的企业只能向为数不多的供应商大量采购。当前获得 FDA 批准的人 用疫苗佐剂中有 3 款来自 GSK,另外两款来自诺华和 Dynavax。当前,大多数疫 苗公司由于不具备新型佐剂商业化生产能力,亦无法外包给 CDMO 公司,只能与 GSK 等企业合作来获得佐剂。GSK2021 年报披露,Sanofi 和 Medicago 去年共向 GSK 采购了货值高达 4.73 亿欧元的 AS03 佐剂。

新佐剂平台为“铁三角”之首,借助佐剂平台优势,现有五种新型佐剂公司都 已开发出对标的产品。公司拥有目前国内唯一的独立佐剂平台,是重要的战略资 源。公司 2016 年启动了佐剂平台的建立,此后 5 年时间里,公司新型佐剂平台密 切关注免疫学研究的最新技术突破,利用公司在生物医学、化学及材料方面的专有 技术及经验开发新型佐剂并优化批量生产的生产工艺。经过 5 年深耕,公司新佐剂 平台成功建立,目前公司新型佐剂平台配备了制备罐、纯化系统、旋转蒸发仪、均 质机、气相色谱仪、液相色谱仪及纳米粒度分析仪等先进的研发机器及设备。公司 有 26 名员工在该平台下开展工作,其中 14 名具有硕士或以上学历。

通过佐剂平台,公司能获得并保持强竞争优势:①作为目前国内唯一拥有自己 佐剂平台的公司,通过该平台,公司能够开发对标所有获 FDA 批准的佐剂;②公 司无需依赖任何特定佐剂供应商;③公司可以根据不同疫苗的免疫机理,适配最合 适的佐剂,从而使产品获得差异化临床优势,并推动产品研发迭代。公司第二代四 价、九价 HPV 候选疫苗(即 REC604a 和 REC604b),以及新冠疫苗 ReCOV 均 采用了公司自研的新型佐剂。并且 ReCOV 获得的中和抗体滴度能取得世界领先, 很大程度上也要归功于其自主研发的水包油型新型佐剂 BFA03。正是搭载了这一 佐剂,使 ReCOV 对包括 Omicorn 等在内的主流变异毒株,也具有良好的广泛交叉 中和保护作用。

2.2 蛋白工程为创新型疫苗开发提供抗原优化解决方案

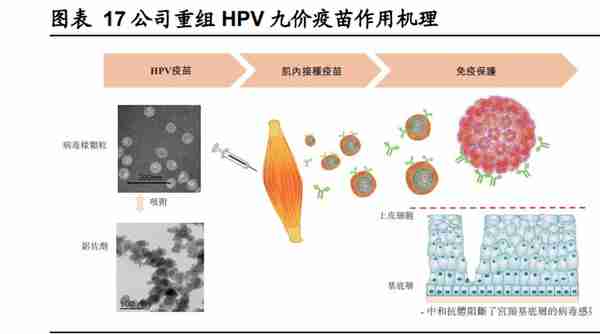

亚单位疫苗是含有编码该疾病的遗传指令的创新型疫苗。一般而言,疫苗可分 为全病原体疫苗及亚单位疫苗。全病原体疫苗是传统疫苗,由病毒颗粒、细菌或其 他病原体组成,该等病原体在培养基中生长,以减毒形式或者被灭活以破坏其致病 能力。亚单位疫苗主要包括重组蛋白疫苗、病毒载体疫苗及核酸疫苗等。在所有亚 单位疫苗中,重组蛋白疫苗在有效性、安全性以及性价比等方面都具有明显优势。 其利用基因工程技术产生病原体的特定部分。目前,已被用于数个疾病领域,例如 乙型肝炎、宫颈癌及带状疱疹。然而,该免疫应答水平可能低于灭活疫苗、减毒活 疫苗或类毒素疫苗,因此经常需要加入佐剂以诱导强大的保护性免疫应答。

公司蛋白工程平台为创新型亚单位疫苗开发提供抗原优化解决方案。在疫苗开 发过程中,蛋白工程平台有助于公司通过各种表达系统设计及选择优化的重组蛋 白。蛋白工程平台配备了哺乳动物细胞反应器、电转化仪、荧光定量 PCR 检测系 统、AKTA 纯化系统及克隆成像仪等多项先进的研发机器及设备。公司的蛋白工程 平台采用基于结构的免疫原设计方式,为基于跨学科研究的亚单位疫苗开发提供抗 原优化解决方案。该平台可以快速靶向及制备病原体衍生抗原,以确定抗原性的结 构基础、了解免疫保护机制并指导合理的免疫原设计,此乃进行疫苗开发的关键步 骤。此外,蛋白工程平台可在不同的表达系统中引起免疫应答,包括大肠杆菌、汉 逊酵母、杆状病毒及 CHO 细胞表达系统等。通过该多样化表达系统,公司科研团 队能够在疫苗开发中选择及应用最合适的表达系统。

2.3 免疫评价平台筛选最佳的抗原及佐剂组合

免疫评价平台筛选最佳的抗原及佐剂组合。为阐明新发及再发传染病的免疫保 护机制,免疫评价是发现及开发亚单位疫苗的关键步骤。通过该平台,可以选择最 佳的抗原及佐剂组合,进而提高候选疫苗的免疫原性。免疫评价过程涉及免疫学、 生物学、分子生物学及临床化学等多个学科。公司核心科技团队早在 2004 年就开 始搭建免疫评价平台,成为中国最早拥有该平台的团队之一。通过该平台,公司成 为中国首批能够开展假病毒中和、ELISPOT 及 ICS 检测的公司之一,该等检测已 被用于公司候选疫苗开发。

3 高价值在研产品组合研发稳步推进

3.1 HPV 疫苗赛道布局两代共五款疫苗

HPV 疫苗对宫颈癌的防治起关键作用

HPV 是最常见的生殖道病毒病原体,若干类型的 HPV 可持续存在并发展为宫 颈癌。该等高危型 HPV 感染主要由 16 型、18 型、31 型、33 型、45 型、52 型及58 型 HPV 引起,导致了全球约 90%宫颈癌病例。2020 年,宫颈癌在美国已造成 约 4,290 人死亡,在中国造成约 6 万人死亡。

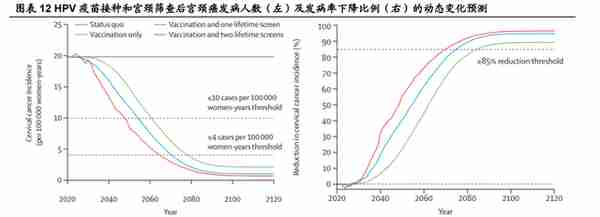

HPV 疫苗已被证明在预防 HPV 感染方面是安全、有效的。2019 年对 14 个高 收入国家仅限女孩的 HPV 疫苗接种计划的分析表明,在开始接种疫苗后长达 8 年,25-29 岁女性的肛门生殖器疣的诊断率下降了 31%,15-19 岁的男孩下降了 48%,20 岁的男性下降了 32%。世界以及国家政策支持世界卫生组织于 2020 年 11 月宣布了《加速消除宫颈癌全球战略》,目标是在 2030 年之前为 15 岁以下的 女孩完成 90%的 HPV 疫苗接种,中国政府于 2020 年 12 月表示将全力支持加速消 除宫颈癌战略。(报告来源:未来智库)

HPV 疫苗在国内供不应求

国内市场上,三种进口 HPV 疫苗以及万泰和沃森生产的两种二价 HPV 疫苗同 时在售。除了覆盖的 HPV 基因型有区别外,这几种疫苗还在其他方面存在差异: 适用年龄方面,二价 HPV 疫苗的年龄适用范围最广,为 9~45 岁女性,四价 HPV 疫苗的年龄适用范围是 9~45 岁女性,九价 HPV 疫苗的年龄适用范围是 16~26 岁 女性。佐剂类型方面,默沙东的四价与九价 HPV 疫苗使用的佐剂为非晶形羟基磷 酸硫酸铝(AAHS),GSK 的二价 HPV 疫苗使用的佐剂为 AS04 专利佐剂,通过激 活抗原递呈细胞上的 TLR4,诱导机体产生更强的免疫应答。价格方面,二价 HPV疫苗之间作比较,万泰以及沃森的国产疫苗价格明显低于 GSK 的进口疫苗,沃森 在政府采购端的价格更是降至仅 246 元。

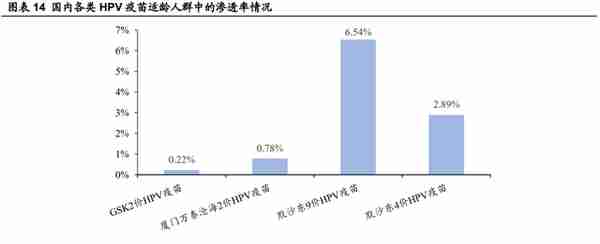

目前我国 HPV 疫苗的接种率较低,市场前景广阔。我国国家卫生计生委 2018 年发布《子宫颈癌综合防控指南》,将 13~15 岁的女孩作为 HPV 疫苗的重点接种对 象。而目前我所青少年女性并没有得到 HPV 疫苗的有效覆盖:根据批签发量计算, 2020 年,在各疫苗对应的适龄人群中,GSK 二价 HPV 疫苗的渗透率为 0.22%,万 泰沧海二价 HPV 疫苗的渗透率为 0.78%,默沙东 4 价 HPV 疫苗的渗透率为 2.89%, 默沙东 9 价 HPV 疫苗的渗透率最高,为 6.54%。与此相比,美国 18~26 岁女性的 平均接种率在 50%以上。分析中美 HPV 疫苗接种率差异的原因,主要包括以下几 点:①HPV 疫苗整体供应不足。目前默沙东生产的 HPV 疫苗为四、九价 HPV 疫苗 的唯一货源;稀缺的货源对比国内 HPV 疫苗旺盛的接种需求,存在巨大的供应缺口。 ②二、四、九价 HPV 疫苗供求存在结构性失衡。目前公众普遍认为,九价 HPV 疫 苗预防宫颈癌的效果优于四价和二价。由于供货限制,九价 HPV 疫苗在国内存在严 重的供不应求状况,部分地区排队接种可能会导致一些人错过最佳接种年龄。③对 HPV 疫苗的认知度依旧有待改善。2018 年的调查显示,我国中学生及家长对 HPV 疫苗的认知度与接种意愿依旧较低。仅 18.9%的初中生听说过 HPV 疫苗,仅 26.7%~36.7%的家长愿意孩子接种 HPV 疫苗。即使在 HPV 疫苗接种率较高的欧洲, 青少年对 HPV 和疫苗的认知仍然不足(45.1%)。

公司预期未来数年国内 HPV 疫苗市场将增长至数百亿。目前中国暂无商业化 国产九价 HPV 疫苗产品。2017 年中国首次批准 HPV 疫苗上市,到 2020 年, HPV 疫苗市场规模迅速增长到人民币 135 亿元。市场份额集中于默沙东,高价 HPV 疫苗市场至今仍处于供不应求的状态。未来,随着产能的释放以及渗透率的 提升,HPV 疫苗仍有数百亿元潜在市场规模。据招股书预测,到 2030 年 HPV 疫 苗市场规模将增长至人民币 690 亿元,2020~2030 年的复合年增长率为 17.7%。

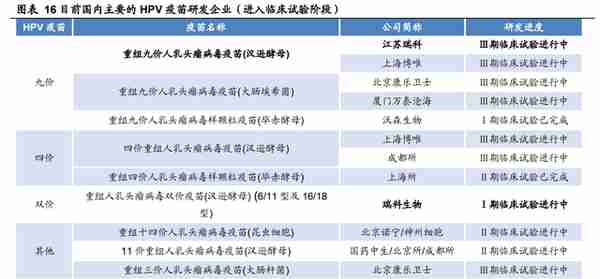

国内 HPV 疫苗的研发进展较快,市场教育与国产替代同步进行。公司的九价 HPV 疫苗研发进度靠前,或有 3 款 HPV 疫苗于 2025 年提交 BLA。国产 HPV 疫 苗产品的研发在不断推进:博唯生物、中生集团、康乐卫士、万泰以及瑞科生物的 2 款四价 HPV 疫苗、4 款九价 HPV 疫苗以及 1 款三价 HPV 疫苗进入临床Ⅲ期。 另有国药中生的 11 价 HPV 疫苗、万泰生物的二价 HPV 疫苗、神州细胞的 14 价 HPV 疫苗、上海所的四价 HPV 疫苗等也已进入临床Ⅱ期试验中。即便国内进行 HPV 研发的厂商数量较多,但国内 HPV 疫苗处于供不应求的状态,市场远未饱和,因此新进入厂商不会加剧竞争;与此相反,新厂商的加入有助于各厂商共同推 动市场教育,加速疫苗渗透率的提高,甚至有望打开男性 HPV 疫苗市场收获进一 步的增量。

公司围绕 HPV 疫苗赛道布局了两代共五款疫苗

公司的核心产品 REC603 是一款重组 HPV 九价候选疫苗,已进入临床 III 期试 验阶段。除 REC603 外,公司还开发了两款重组 HPV 二价候选疫苗,即分别针对 HPV16/18 型及 HPV6/11 型的 REC601 及 REC602,两款疫苗正在国内进行 I 期 临床试验。这三款疫苗有望于 2025 年申报上市。此外,公司还在开发 REC604a 及 REC604b,分别是一款重组 HPV 四价疫苗和一款重组 HPV 九价疫苗,采用公 司自主开发的对标 AS04 的新型佐剂,有可能采用两针给药方案。

公司核心产品 REC603 各方面竞争优势明显,有较大的市场潜力。REC603 是目前中国四款处于Ⅲ期临床试验的 HPV 九价候选疫苗之一,目前已基本完成三 针给药的免疫程序接种,2025 年申报上市,有望成为首批获批的国产 HPV 九价疫 苗,且具有显著的差异化优势,有助学术推广的进行:①REC603 有广泛的年龄适 用性,Gardasil 9 当前在中国仅被批准用于 16 至 26 岁的女性。2021 年, REC603 已开始Ⅲ期临床试验,年龄上适用于 9-45 岁女性,较当前获批准疫苗有 更广泛的适用范围;②与酿酒酵母相比,汉逊酵母拥有能产出高产、稳定的 HPV 病毒样颗粒的特点,其甲醇利用途径启动子强劲可控、分泌量高、糖基化水平低; ③凭借研发团队关键工艺参数,REC603 可轻松扩展生产规模,以满足国内及全球 市场需求。若顺利获批上市,公司有望凭借定价策略及拓展适用人群进一步扩大差 异化优势:公司预期 REC603 的最终定价将低于竞品。此外,公司正评估在男性 人口中开展临床试验使用公司核心产品的机会,可能在合适的情况下考虑在中国开 展有关临床试验。

2021 年 6 月起,公司开始于中国就 REC603 进 III 期临床试验,包括与 Gardasil 9 进行头对头比较。III 期临床试验的主要研究目的是评价 REC603 在 9 至 45 岁健康女性受试者中对 HPV 感染引起的宫颈癌的保护作用。目前已基本完成 12,500 名受试者三针给药的免疫程序接种,于 2025 年根据给药后最多 36 个月取 得的中间结果向国家药监局提交 REC603 的 BLA 申请。

公司还战略性地研发针对 HPV 16/18 型及 HPV 6/11 型的两款 HPV 二价疫 苗,以在全球范围内提供具高临床价值及供应具成本效益的 HPV 预防方案。世界 卫生组织发布的《加速消除宫颈癌全球战略》提出了三种消除宫颈癌的方法,即接 种疫苗、筛查及治疗。根据该战略,建议到 2030 年,90%的女孩在 15 岁之前完 成 HPV 疫苗接种。于 2020 年 12 月,中国表示将全力支持该战略以加快消除宫颈癌,预期将大幅推动中国 HPV 市场的增长。双价 HPV 疫苗由于价格较低,有助于 配合政府集中采购快速提高人群中的渗透率。两款 HPV 二价候选疫苗目前均处于 I 期临床试验阶段,计划于 2025 年提交 BLA 申请。

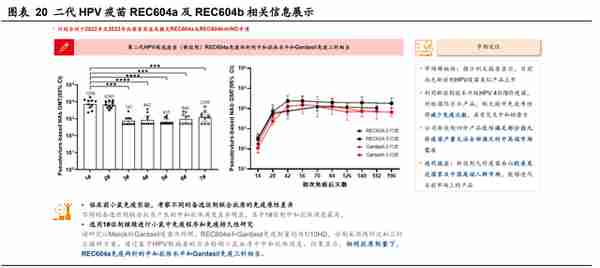

公司正在开发两款二代 HPV 疫苗,一款四价候选疫苗及一款九价候选疫苗 (即 REC604a 及 REC604b),使用一款自主研发的对标 AS04 的新型佐剂,可 能会减少给药次数。基于现有研究,临床试验显示,相较于 Merck 的 Gardasil, GSK 使用 AS04 佐剂的 Cervarix 的中和抗体滴度更高,体现更强的交叉保护效 力,这表明新型佐剂可提升 HPV 疫苗的免疫原性。通过对 REC604a 的动物研 究,公司确认了效果最优的佐剂以及两针剂方案。在 REC604a 的开发过程中,公 司进行了动物研究,以评估使用不同类型的自行开发的新型佐剂的疫苗的效力及免 疫原性:每只小鼠接受两剂 REC604a,评估基于 HPV 型假病毒的中和抗体的 GMT。通过这种方法,公司确定佐剂 1 号是用于 HPV 疫苗的最佳佐剂,并用于 REC604a 及 REC604b。此外,在小鼠中进行的动物研究中,两次给药的 REC604a 与三次给药的 Gardasil 相比,在 GMT 水准方面表现出非劣效性。由于 REC604a 及 REC604b 的疗效及免疫原性增强,因此设计采用两针剂方案。公司 预计于 2022 年提交 REC604a 的 IND 申请,并于 2023 年提交 REC604b 的 IND 申请。

公司 HPV 疫苗产品市场空间估算

公司有 1 款 9 价 HPV 疫苗以及两款 2 价 HPV 疫苗有望于 2025 年左右申报上 市,预计于 2026 年开始产生收入。公司一期 500 万剂 HPV 九价疫苗生产基地的 建设预计将于 2022 年底完成,同时将发行上市的筹资中约 47.3%的资金用于继续 优化、开发及商业化公司的 HPV 疫苗管线,规划建成峰值产能 1000 万剂 HPV 九 价疫苗/ 2000 万剂 HPV 四价疫苗/ 6000 万剂 HPV 双价疫苗产线。但考虑到公司 HPV 疫苗上市时竞争已经较为激烈,因此产销率可能无法达到 100%。故而从整体 市场规模以及公司产品市占率的角度自上而下进行销售额的预测。此外,考虑到公 司 9 价 HPV 疫苗处于临床 III 期,给予 80%的上市成功率估计。两种 2 价 HPV 疫 苗处于临床 I 期,给予 35%的上市成功率估计。4 价疫苗处于临床前,给予 5%的上市成功率估计。据此,预计公司 HPV 疫苗管线在 2026~2030 年产生的总销售收 入为 6.58 /10.30 /14.15 /18.75 /24.96 亿元。

3.2 新冠疫苗研发进展较快,重组新冠疫苗进入临床 II/III 期

新冠疫苗疫苗的接种仍在不断推进中

新冠病毒自被发现至今已近两年半,全球疫情仍未得到彻底控制,且毒株在不 断变异。2019 年底起,全球各国陆续出现新冠病毒感染病例。为控制疫情蔓延, 各国进行了不同程度的封锁、停工停产。同时,新冠致病病毒在多地出现变异情 况,变异毒株的传播再次推动了各国疫情传播。新冠疫情造成的疾病负担十分沉 重。截至 2022 年 5 月,全球确诊病例总数达 5.17 亿例,累计死亡病例达 625 万 例。根据亚洲开发银行及联合国开发计划署的数据,全球经济预期将因为新冠疫情 蒙受 5.8 万亿美元至 8.8 万亿美元的损失,相当于 2020 年全球生产总值(GDP) 的 6.4%至 9.7%。由于病毒高度的变异风险,人类可能与新冠病毒长期共存。因 此,WHO 鼓励各国积极进行疫情防控,全球新冠肺炎疫苗接种有序进行,国内推 动加强针接种的同时逐步向老年人开放新冠疫苗的接种。截至 2022 年 5 月,全球 平均全程接种率约 59%,加强针接种率约 18.6%;中国全程接种率约为 87%。根 据钟南山博士于 2021 年 5 月在第 20 届亚洲科学理事会大会上发表的演讲,全球 至少 89.2%的人口接种具有 70%效力的疫苗才可达到群体免疫,结合加强针接种 需求,新冠肺炎疫苗的接种工作远未结束。

国内获批新冠疫苗疫苗覆盖 3 种技术路线

目前全球共有 276 款新冠疫苗正在研发过程中,分别属于 5 个不同的技术平 台。其中 179 款已开始临床试验,32 款获批上市或紧急使用。在中国,目前共有 5 款新冠疫苗获批附条件上市,另有 2 款新冠疫苗获批紧急使用。其中,康希诺的 腺病毒载体新冠疫苗以及智飞生物的重组蛋白新冠疫苗获批序贯加强针接种。

公司两类创新型新冠疫苗在研:1)重组新冠肺炎疫苗(ReCOV)

公司基于新佐剂和蛋白工程平台研发重组新冠肺炎疫苗(ReCOV)。公司与 江苏省疾控中心及泰州高新区管委会合作共同开发 ReCOV。公司提供研发技术平 台,拥有所有知识产权的独家及专有权。根据公司的蛋白工程平台,ReCOV 采用 NTD-RBD-foldon 蛋白结构,以 NTD 及 RBD 为靶点。利用公司的新型佐剂平台, ReCOV 使用公司自主研发的对标 AS03 的新型佐剂 BFA03。经过两个技术平台的优化,公司重组新冠肺炎疫苗 ReCOV 具备以下竞争优势:1)NTD-RBD-foldon 三聚体抗原的全新作用机制:涉及由 CHO 细胞高度表达的 NTD-RBD-foldon 三聚 体抗原的全新作用机制,该抗原拥有丰富的关键表位,可转化为可能更强大的免疫 能力及更高的蛋白质产量;包含更多的保守表位;以及对新的变异体拥有更佳的交 互保护力;2)安全性:其高度纯化的抗原蛋白及经过临床验证的佐剂具有良好的 安全性;3)可扩展性优势:公司的生产基地可初步支持 1 亿剂疫苗的年产能,未 来可将产能扩展至每年 3 亿剂。4)高度稳定:公司新冠肺炎疫苗可在室温下保持 稳定至少三个月,而在标准冷链条件下预期可保持稳定至少 24 个月。5)成本优 势:单位发酵量的高产量及可扩展性使 ReCOV 具有成本优势,可在全球推广。 ReCOV 使用自主开发的能对标 AS03 的基于角鲨烯的新型佐剂 BFA03 作为佐剂, 使公司在不依赖任何佐剂供应商的情况下实现规模化生产。

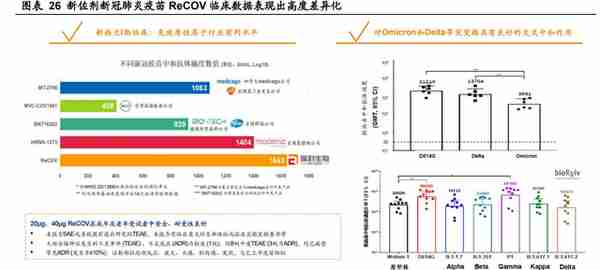

根据在新西兰进行 I 期临床试验的数据,ReCOV 与其他获批 mRNA 新冠肺炎 疫苗相比,其有可能诱导相似或更高水准的中和抗体。2021 年 10 月,公司获得了 ReCOV 第 1 组的揭盲安全性及免疫原性数据。在第 1 组的临床数据中,观察到 ReCOV 可诱发强中和抗体及抗原特异性抗体。ReCOV 第一剂给药后,第 1 组的 血清转换率接近 100%,而几何平均滴度水平在第二剂给药后 14 天达到峰值。接 种两剂 ReCOV 后,显示产生了针对病毒祖先株的高水平中和抗体。第 1 组的临床 数据显示,20 微克 ReCOV 可潜在性诱使较市场上其他的 mRNA 新冠肺炎疫苗及 候选疫苗相似或更高水准的中和抗体,预测 ReCOV 在预防 SARS-CoV-2 诱导的 疾病方面具有潜在积极的疗效。公司于 2022 年 5 月于医学预印版平台 medRxiv 公 布了新西兰 I 期完整的安全性与免疫原性数据,实验数据结果表明 20μg 和 40μg ReCOV 都显示出良好的安全性,并在年轻人和老年人中引起强烈的免疫反应。

目前已获批开展全球Ⅱ/Ⅲ期临床试验。2021 年 10 月公司获得了 I 期新西兰试 验的初步数据。基于 I 期试验的主要安全及免疫原性数据以及部分揭盲效力数据, 随后于 2022 年 1 月获得菲律宾 FDA 的临床试验批准,可对 ReCOV 进行全球 II/III 期试验。2022 年 4 月 18 日,公司重组蛋白新冠肺炎疫苗 ReCOV 在阿联酋开展序 贯加强免疫的Ⅱ/Ⅲ期临床研究,针对先前已完成两剂灭活 COVID-19 疫苗基础免 疫,且末次接种时间距 ReCOV 异源加强接种 3 至 12 个月的人群。该研究安全性 与免疫原性数据预期将于 2022 年发布,支持 ReCOV 作为异源加强免疫剂提交阿 联酋紧急使用授权(EUA)。 2021 年 11 月,公司收到江苏省药品监督管理局签发的重组双组分新冠肺炎疫 苗(CHO 细胞)《药品生产许可证》。表明公司在泰州的生产基地完全具备了重 组双组分新冠肺炎疫苗(CHO 细胞)的生产条件。(报告来源:未来智库)

公司两类创新型新冠疫苗在研:2)新冠肺炎疫苗 mRNA 疫苗(R520A)

在政策的鼓励下,mRNA 疫苗有望加速获批。2021 年 9 月,公司与深圳瑞吉和武汉艾维格合作建立子公司武汉瑞科吉,开 展 mRNA 疫苗研发。各方同意专注于 SARS-CoV-2、带状疱疹及流感应用 mRNA 技术。武汉瑞科吉股权由公司拥有 55%、深圳瑞吉拥有 40%及武汉艾维格拥有 5%。作为该合作的第一步,三家公司正在开发一款临床前阶段 mRNA 新冠肺炎候 选疫苗 R520A,该疫苗专门针对奥密克戎变种病毒。目前正在进行 R520A 临床前 研发活动,并计划于 2022 年向国家药监局或其他海外主管机关提交 IND 申请。

公司研发的 mRNA 疫苗可在常规冷链条件下贮存与运输,极大地提高了可及 性。mRNA 疫苗具有严格的超冷链物流及储存要求,因此其全球使用受到其不稳定 性及短半衰期的限制。而瑞科吉生物的冻干剂型 mRNA-LNP 新冠肺炎疫苗采用 LNP 递送系统,应用自主开发的冷冻干燥技术实现了 4℃和 25℃条件下的制剂稳 定性。 冻干处理后的 mRNA 疫苗在不同温度下稳定性试验研究成果已在 bioRxiv 在 线发布。文章显示,冻干后,干燥的 LNPs 可以轻松快速地溶于水(<10 秒)。重组 后的溶液均匀且半透明,与新制备的 LNP 溶液相同。LNPs 的尺寸、多分散性指数 (PDI)变化不大,说明优化后的冻干工艺并没有改变其基本物理性质。mRNA 的完 整性也得到了很好的维护(>90%),说明冻干过程没有对 mRNA 结构造成损伤。论 文还提到,Delta 株冻干剂型 mRNA-LNP 新冠肺炎疫苗在小鼠中诱导了针对原型 株和当前的全球主要流行株 Omicron 的高水平中和抗体。在 hACE2 转基因小鼠攻 毒试验中,间隔 14 天两剂免疫提供了针对 Delta 毒株攻击的完全保护。

3.3 五条临床前在研管线布局多种传染病预防领域

除 HPV 疫苗和新冠肺炎疫苗外,公司还部署了带状疱疹、成人结核病、流 感、手足口病四种常见疾病候选疫苗管线。目前 5 款疫苗均处于临床前研究阶段, 预计分别于 2022、2023 年申报临床。

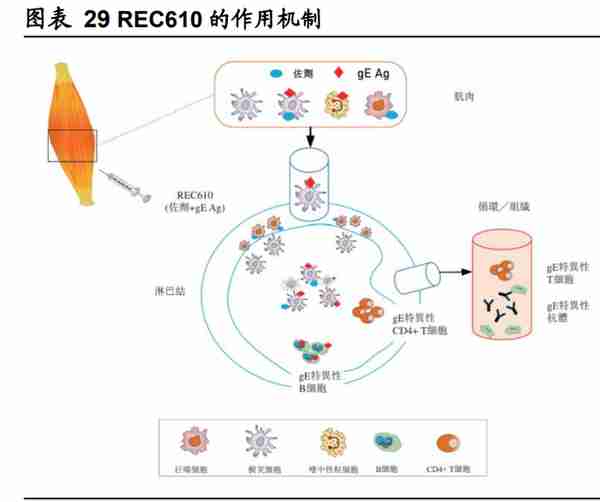

带状疱疹候选疫苗 REC610 由带状疱疹病毒糖蛋白 E(gE)及基于脂质体的佐剂 系统组成。在感染带状疱疹病毒的细胞表面发现大量 gE,其乃病毒复制的必要条 件。一种新型佐剂用于刺激并诱导更高的 gE 特异性细胞介导的免疫应答。佐剂通 过两种免疫激活剂诱导先天免疫系统的局部及短暂激活:MPL 及 QS-21。需要同 时定位 MPL 及 QS-21,以诱导 gE 特异性细胞因子产生 CD4+T 细胞的最大频率以 及 gE 特异性抗体的最高滴度。公司于 C57BLL/6N 小鼠中进行了临床前动物研 究,以评估 REC610 的免疫原性。在研究过程中,REC610 在 ELISPOT 试验中显 示出更高水准的 IFN-γ 细胞因数,与 Shingrix 相比,其 IFN-γ 及 IL-2IFN-γ 水准更 高,表明其在免疫原性方面不逊于 Shingrix。

3.4 产业化建设不断推进中,新冠疫苗及 HPV 疫苗已具备大 规模生产能力

公司投入大量资金建造能提供足够生产能力的生产基地。公司正于江苏省泰州 市建设 HPV 疫苗生产基地,一期的设计产能为每年 500 万剂 HPV 九价疫苗或 3000 万剂 HPV 二价疫苗。一期 HPV 疫苗生产基地的建设预计将于 2022 年底完成。最终该生产基地峰值产能有潜力扩展至超过 1000 万剂 HPV 九价疫苗/ 6000 万剂 HPV 二价疫苗/ 2000 万剂 HPV 四价疫苗。

ReCOV 生产基地已建设完成,最高支持年产 3 亿剂。公司于 2021 年 11 月完 成了 ReCOV 生产基地的建设。该生产基地亦可用于生产重组带状疱疹疫苗,总建 筑面积约为 17,000 平方米,建成后产能至少 1 亿剂/年,完成后续扩建后最大可支 持年产 3 亿剂 ReCOV。2022 年 4 月 9 日,公司在泰州的 ReCOV 生产基地获得 了由欧盟质量授权人(QP)签发的符合性声明。这标志着泰州 ReCOV 生产基地和质 量管理体系符合欧盟 GMP 标准,这为 ReCOV 的高品质开发以及未来国际商业化 打下坚实基础。

4 发行上市为公司长期发展提供充足资金

4.1 基石配售引入成熟投资者

基石配售的概念:公司已与下列基石投资者签订基石投资协议,据此,基石投 资者已同意,在符合若干条件的情况下,以发售价认购若干数量的发售股份(向下 约整至最接近每手完整买卖单位 500 股 H 股),其可按总金额 53.0 百万美元(或 约 414.65 百万港元)(按 1.00 美元兑换 7.82367 港元的汇率计算)购买。 基石投资者按发售价 24.80 港元认购的发售股份总数将为 16,718,500 股发售 股分,占根据全球发售的发售股分的约 54.18%、于全球发售完成后已发行 H 股的 约 18.62%及紧随全球发售完成后已发行股本总额的约 3.49%(假设超额配股权未 获行使)。公司认为,凭借基石投资者的投资经验,尤其是在医疗保健行业的投资 经验,基石配售将有助于提升公司的形象,并表明该等投资者对业务及前景充满信 心。(报告来源:未来智库)

4.2 发售所得款项精确分配,助力公司持续研发

公司自全球发售收取款项净额约 672.4 百万港元。公司目前拟将该等所得款项 净额用于下列用途。可能随不断演变的业务需求及变化的市场状况而变动:

各项目具体资金使用计划如下:1)约 47.3%或 317.9 百万港元将分配予继续 优化、开发及商业化公司的 HPV 疫苗管线,包括公司的核心产品(重组 HPV 九价 疫苗 REC603)。(i)约 45.2%或 303.6 百万港元将用于公司核心产品(REC603) 正在进行的 III 期临床试验、注册、生产及商业化;及(ii)约 2.1%或 14.3 百万港元 将用于其他 HPV 候选疫苗的临床前及临床研究,即重组 HPV 二价候选疫苗 REC601 及 REC602,以及伴佐剂二代 HPV 候选疫苗 REC604a 及 REC604b。 2)约 17.7%或 119.3 百万港元将用于公司新冠肺炎疫苗(即 ReCOV)的临床前 及临床研究、注册,其中(i)约 0.5%将用于 ReCOV 正在进行的临床前研究; (ii)0.5%将用于正在新西兰进行的 I 期临床试验;(iii)2.0%将用于 II 期临床试验;以 及(iv)14.7%将用于 III 期临床试验。由于公司拟用自有资金结算合作协议下的里程 碑付款,故此并不包括合作协议下的此类里程碑付款。3)约 21.1%或 142.0 百万 港元将用于其他候选疫苗的临床前及临床研究、注册,包括重组带状疱疹疫苗 REC610、结核病疫苗 REC606 及 REC607、重组四价流感疫苗 REC617 及重组 手足口病四价疫苗 REC605,其中(i)12.0%将用于 REC610;(ii)5.2%将用于 REC606 和 REC607 的临床前研究、IND 提交和 I 期临床试验;及(iii)3.9%将用于 其他候选疫苗(包括 REC617 及 REC605)的临床前研究、IND 提交及 I 期临床试 验。由于公司拟用自有资金结算技术转让协议下的里程碑付款,故此不包括将予支 付的技术转让协议下的此类里程碑付款。4)约 6.7%或 44.7 百万港元将用于进一 步加强公司的研发能力及提高营运效率,包括(i)2.7%将用于招聘更多研发人员及进一步增强技术平台以支持公司的持续需求;(ii)2.4%将用于建造公司的生产及质量 控制系统;及(iii)1.6%将用于升级公司的信息技术基础设施。5)约 7.2%或 48.5 百 万港元将用作公司的营运资金及一般企业用途。

5 业绩预测

业绩拆分

1.公司新冠疫苗的获批以及产生的业绩收入存在较大的不确定性,因此暂时不 考虑新冠疫苗对公司业绩的影响。

2.公司有 1 款 9 价 HPV 疫苗以及两款 2 价 HPV 疫苗有望于 2025 年左右申报 上市,预计于 2026 年开始产生收入。目前,公司已建成 500 万剂 HPV 九价疫苗产 线,同时发行上市的筹资约 47.3%将用于继续优化、开发及商业化公司的 HPV 疫苗 管线,有望进一步扩产。但考虑到公司 HPV 疫苗上市时竞争已经较为激烈,因此产 销率可能无法达到 100%。故而从整体市场规模以及公司产品市占率的角度自上而 下进行销售额的预测。此外,考虑到公司 9 价 HPV 疫苗处于临床 III 期,给予 80% 的上市成功率估计。两种 2 价 HPV 疫苗处于临床 I 期,给予 35%的上市成功率估 计。4 价疫苗处于临床前,给予 5%的上市成功率估计。据此,预计公司 HPV 疫苗 管线在 2026~2030 年产生的总销售收入为 6.58 /10.30 /14.15 /18.75 /24.96 亿元。

3.其余较早管线分为主要依靠提高存量市场渗透率贡献业绩增长的产品,例如 带状疱疹疫苗、流感疫苗;以及提高每年都有增量市场的手足口病疫苗。这些管线 都处于临床前阶段,预期 2022~2023 年申报临床,预计 2027 年产生收入,给予 5% 的上市成功率估计。据此,预计公司部分临床前管线在研产品 2027~2030 年产生的 合计销售收入为 0.67 /0.97 /1.28 /1.61 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。