本报记者 张漫游 北京报道

信用卡新规落地逾百日,信用卡业务整改已经在路上。

今年7月,中国银保监会、央行联合发布《关于进一步促进信用卡业务规范健康发展的通知》(即“信用卡新规”)正式落地,并要求“在6个月内按照信用卡新规要求完成业务流程及系统改造等工作,改造后新增业务应当符合信用卡新规规定”。

《中国经营报》记者在采访中了解到,在逾3个月的时间里,诸多银行已经在信用卡业务管理、资金流向、分期业务等方面进行了调整和严控。

分期业务监管在路上

7月落地的信用卡新规,在信用卡业务管理、发卡营销、授信风控、资金流向、分期业务、合作机构以及对用户合法权益保护等几个方面提出了更高要求。

银行正以此为依据,紧锣密鼓地进行业务调整。其中,从持卡人角度看,调整较为明显的是信用卡分期业务。

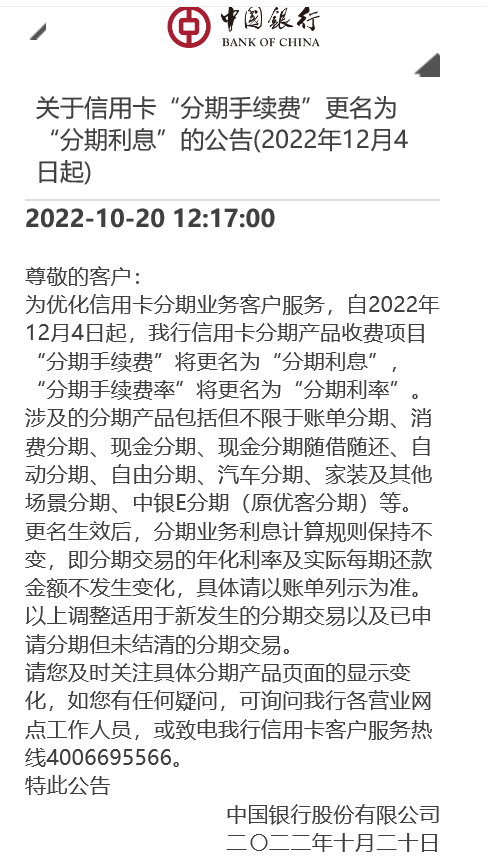

多家银行已经发布了关于调整信用卡分期业务息费名称的公告或将信用卡“分期手续费”调整为“利息”的公告等。

信用卡新规规定,“银行业金融机构应当在分期业务合同(协议)首页和业务办理页面以明显方式展示分期业务可能产生的所有息费项目、年化利率水平和息费计算方式”“向客户展示分期业务收取的资金使用成本时,应当统一采用利息形式,并明确相应的计息规则,不得采用手续费等形式,法律法规另有规定的除外”。

同时,针对部分银行业金融机构息费水平披露不清晰,片面宣传低利率、低费率,以手续费名义变相收取利息等问题,信用卡新规明确要求,银行业金融机构要切实提高信用卡息费管理的规范性和透明度,在合同中严格履行息费说明义务,以明显方式展示最高年化利率水平,并持续采取有效措施,降低客户息费负担,积极促进信用卡息费水平合理下行。

“江苏银行正在修订各分期业务合同,确保合同以明显方式展示分期业务可能产生的所有息费项目、年化利率水平和息费计算方式,最大程度地保证客户在事前申请时就能够清楚、明确知晓分期业务实质,保障消费者权益。”江苏银行消费金融与信用卡中心相关负责人向记者透露道,为加强信用卡服务信息披露,保障消费者合法权益,根据信息披露的适当性原则,江苏银行在信用卡相关业务环节中,提高了信息透明度,切实保障消费者合法权益,已在信用卡审核通过短信中增加客户查询领用合约、章程等相关合同、服务价目表等信息查询渠道。

某城商行信用卡中心人士告诉记者:“关于信用卡分期业务的调整,更重要的在使用额度和期限方面。这项调整目前还在路上。”

信用卡新规规定,“银行业金融机构应当审慎设置信用卡分期透支金额和期限,明确分期业务最低起始金额和最高金额上限”“分期业务期限不得超过5年”“客户确需对预借现金业务申请分期还款的,额度不得超过人民币5万元或者等值可自由兑换货币,期限不得超过2年”。

上述城商行信用卡中心人士坦言,此前为了跑马圈地,银行分期业务的额度和期限普遍超出信用卡新规的规定,过度授信的分期业务出现风险,就成为了如今银行催收困难的原因之一。

信用卡新规中提到的过渡期为信用卡新规实施之日起2年,存量业务不符合规定的,应当在过渡期内完成整改,不过要在6个月内按照信用卡新规要求完成业务流程及系统改造等工作,改造后新增业务应当符合信用卡新规规定。

上述城商行信用卡中心人士表示,关于分期等方面业务的调整还涉及系统的改造,还需要有一个过程。

剑指过度授信

另外,银行关于持有同一银行信用卡数量的调整也在进行中。如宁波银行发布《关于宁波银行调整信用卡客户本行持卡数量最高上限的公告》,拟自2023年1月1日起对客户持有宁波银行信用卡的数量做如下调整:同一客户在宁波银行持有的信用卡数量上限为5张(含在用卡片及未激活卡片,但不包括附属卡、公务卡、VISA环球卡和万事达国际卡)。

再如上海银行信用卡中心发布《关于停用我行长期无交易信用卡的公告》称,上海银行将陆续对客户名下长期无交易信用卡停止用卡服务,将于2022年11月15日起(含)陆续实施上述调整,如客户需保留用卡服务,请在2022年11月14日前(含)主动用卡,并在后续持卡期间正常用卡。

江苏银行消费金融与信用卡中心相关负责人告诉记者,在风险管控上,江苏银行从严把控额度管理,上线了全行统一授信综合额度管理平台,对一个客户制定全行统一的授信总额度上限,避免额度授信过剩、不同业务额度交叉等问题,对客户级进行统一风险标准、控制客户风险。

信用卡新规规定,“银行业金融机构不得直接或者间接以发卡数量、客户数量、市场占有率或者市场排名等作为单一或者主要考核指标”“银行业金融机构应当持续采取有效措施防范伪冒欺诈办卡、过度办卡等风险”“对单一客户设置本机构发卡数量上限”“强化睡眠信用卡动态监测管理,严格控制占比”。

中国银行研究院博士后李晔林指出,在信用卡业务缺乏长效监管机制的情况下,重复发卡、过度授信等行业乱象可能导致消费者权益受到侵害,甚至损害个人信用,亟需监管纠偏。“从持卡人的角度看,持有同一银行的多张信用卡可能增加还款和息费负担,以部分信用卡套卡为例,即使客户在同一银行的多张信用卡额度共享,也可能为避免付出多笔年费而引发过度消费,进而引发信用风险;此外,随着卡片数量增加,由不法分子造成的潜在欺诈风险不仅对银行产生影响,也可能损害客户的信用,造成损失。”

李晔林认为,下一步,要扭转发卡过多、授信过度的发展模式,需从银行、客户、社会信用管理体系三者的角度出发,建立科学长效合规的发展战略和内部考核制度;提升信用卡息费透明度,在弥合信息不对称程度的基础上推动息费合理下降;与银行整体零售线条加强互动,提升消费场景丰富度和客户活跃度;适当设置业务冷静期,防止过度消费,提升交易健康度和消费者满意度。

(编辑:朱紫云 校对:彭玉凤)