上篇《普通人,如何低门槛、零成本靠自媒体赚钱?》,讲的是自媒体创业搞钱的事。

考虑到自媒体是个很大的筐,多数有意愿入这行的人,并不会走财经条线,所以写得比较宽泛。

转而一想,我的读者多数关注理财,至少是财经领域,这是自媒体行业中,我最熟悉的一个细分市场,可以和大家展开聊聊,帮大家避避坑。

都说粉丝经济,流量为王,只要有粉丝有关注就能变现,但不同领域的号,粉丝价值天壤之别。

所有自媒体中,财经自媒体粉丝,价值最高。

如果卖号,同样粉丝数的财经号,一般收购价是时事、军事、社会、娱乐、体育、科技、影视、动漫游戏、美食、情感等细分领域的4-6倍。

是母婴、教育、健康、创业职场、汽车号的2-3倍。

下面这些号垂直度高,用户更精准,且付费意愿强(白嫖党占比更低),比较容易直接靠向用户收费变现,比如卖个婴儿车或在线课程啥的。

其他号,受众面更广,精准度较差,IP做得再大,最多卖点IP周边,比如定制T恤、手办、手机壳啥的,赚不了大钱。

比如你一个娱乐搞笑博主,怎么开知识星球搞内部付费内容?粉丝关注你,本就图个乐呵哇~

这些号的主要收入,还是靠广告。

但广告范围又很宽泛,不太精准,一是效果相对较差,二是议价能力不够强,三是容易透支信任(伤粉)。

所以别看有些号粉丝众多,知名度很高,变现能力不一定有你想象的那么强。

除非做到细分领域头部,否则赚钱也不容易。

汽车号比较特别,大件消费+用户高度精准,变现能力类似房产号。

但这些,都比不过财经号。

……

财经议题关注门槛最高,动不动M2、失业率、市盈率、PMI、波罗的海指数……

对绝大多数普通人来说,阅读这些专业内容,很枯燥无聊。

能关注这类号的读者,一般受教育水平不会太低,否则看不懂,收入和资产状况也不会太差,至少中位数以上,否则也没闲工夫关注。

你可能觉得自己屌丝一枚,挣扎在温饱线上,也长期关注力哥,学习理财,别介,那是你谦虚啦~

去年,全国人均月可支配收入中位数才2614元

,去掉老人孩子,实际工资中位数也就3000多,只要你月入超过这数,就能俯视全国一半同胞!

一方面,财经号增粉难,另一方面,财经号粉丝的投资和消费力又比较强,所以做好财经号不易,可一旦做起来,变现能力就特别强。

财经号又分为宏观财经号、中观行业/企业号和微观个人理财号三个细分领域,个人理财号粉丝价值又相对最高。

你想,普通国人,最愿意为了买什么花钱?

这题得反过来想:普通国人,最缺什么?

钱!

所以答案不是具体某个商品,而是一个机会/信息,一个能让自己赚更多钱,赚大钱,短时间内赚大钱的机会/信息。

很多人觉得打工赚钱太难,就把目光投向理财,以为钱生钱会更容易,一旦掌握诀窍,就能一夜逆袭。

9年前我开始做理财自媒体那会儿,就不厌其烦给荔枝灌输正确的理财理念:

理财不是赌博,光靠理财发不了财,得同时发动职场劳动和投资理财双核复利引擎,而且越是贫穷青年,越是要把更多时间精力用在不断学习,投资自我,努力搬砖上,理财收益只是辅助,不是主力,没有足够的原始积累,理财收益事倍功半,还浪费时间。

5万本金天天折腾,至死是穷人。

500万本金安稳理财,很可能这辈子吃喝不愁。

但从5万到500万的质变,在人短暂的一生中,靠科学理财不可能,除非各种赌……

除了理财号,很多创业号也一个逻辑——打工是不可能打工的,这辈子不可能打工的,要翻身,得创业!

你想赚大钱,别人就靠你想赚大钱的欲望赚你钱。

说白了,就是在金矿边上卖水。

你能不能挖到金子不知道(无数人和你卷),但卖水铁赚。

我不说自媒体是很适合没背景的普通人的低门槛、零成本创业机会嘛,很多号就专门教别人怎么自媒体写作,怎么营销推广自己,把自己包装成Bling Bling看上去特唬人的IP。

不能说这些课程和套路一点没用,对于有天赋和积累的人,能起到指点迷津、事半功倍的加速效果,但大部分不具备这些条件的学员,学了半天,还是做不起来自己的IP。

这年头,满大街个人品牌(IP)训练营,连卖水的,也卷死了……

……

一般自媒体各种挖空心思追热点博眼球,但对于自己怎么赚钱的,从来三缄其口。

我现在退休了,就是一40岁中年大叔闲不住,和大家唠唠嗑,所以最后说说咱理财号都是咋赚钱的,同行别打我哈~

理财号再细分,又能分成泛理财号、股票号、基金号、保险号、房产号、私募信托号、羊毛号。

像力哥就是泛理财号,啥理财话题都写,还会写宏观议题,而且政经不分家,有时还会写时事议题(以后不写了)。

因为话题范围相对大,这类号只要IP做起来,在理财号中相对最容易吸粉。

除了常规接广告,泛理财号变现手段包括后面这些号的全部。

股票基金号是理财号中数量最多的,因为炒股买基门槛最低,且波动大,够刺激,也相对容易吸粉。

其中,股票号也会写基金,但基金号不一定写股票。

纯股票号,相对路子比较野,因为热衷炒股的大多激进又急躁,你要吸粉,就必须整天对大盘甚至个股进行分析预测,涨啊跌啊多啊空啊,车轱辘话来回来去天天说,混久了,不打脸是不可能的,而且随着监管趋严,没有资质不能分析个股,这类号风险较大。

讲真,很多纯股票号博主,自己就是很激进的赌徒,还自命不凡,总觉得自己是天选之人,写作能力却很差,我们这些受过专业理财训练,考过相关证书的理财博主,不是很看得起。

股票号最主要的变现方法,就是证券开户引流。

当然,这块从2021年四季度起,也被严格监管了。

名气响粉丝多的,还能自己发私募,直接赚管理费和业绩提成,那收入就不是一个数量级了,更不屑于接广告等其他变现手段。

当然,不管炒股还是发私募,收益如何,运气成分非常大,里面鱼龙混杂,我就不展开说了,都是一个圈子的朋友,说多了得罪人哈~

纯基金号博主一般相对更稳健,也更受我们这种泛理财号博主的认可。

建议普通人通过买基金投资资本市场,而非自己下场追涨杀跌炒个股,是全世界理财师的普遍主张。

因为场内也可以买基金,且费率更低,基金号也可以赚证券开户引流的钱,只不过引导粉丝买场内基金。

但场内基金只有万分之1点几的手续费,证券公司都赚不到多少钱,更别说引流的基金号了。

相比而言,引导用户买场外基金更赚钱。

渠道不仅能赚到申购费分佣,有时还能赚到后端管理费分成。

同样从2021年四季度起,监管叫停了各种基金组合,必须转型为有牌照的投顾组合。

但投顾组合要收取额外的投顾费,这钱基金公司、渠道平台(支付宝等三方或券商)和引流的大中小V一起分。

过去客户不管在哪里买基金,申购费管理费总免不了,无非是以前这钱都给基金券商赚走,现在分我一口饭吃,我的利益和粉丝利益依然保持一致,不影响我的中立性。

现在要向客户额外收费,我多赚一分钱,粉丝就少赚一分钱,这事不管别人怎么看,我个人价值观不太能接受。

再说牛市里,大家伙赚大钱,你分点小钱也就算了,这几年宏观啥样你懂的,再说我们股市从上到下(上市公司高管、机构投资者、散户),本身又都很急功近利。

持续存量博弈的市场,不管各种宽基指数、增强指数、行业指数、主题指数,不管张坤、葛兰、刘格菘、朱少醒、刘彦春这些最优秀的基金经理,不管哪个大中小V的投顾组合,有几个真帮投资者赚到钱了?

大家比的,都是谁亏得更少。

你亏15%,我才亏8%,哈,看我多牛!

去年我自己股市投资也亏钱,中概股来回来去坐过山车,我做了N次网格摊薄成本,过完年后又跌回去,我依然没出坑,大家跟着我一起在坑里埋着,心里都不好受,不时有人想起,后台埋怨我几句,我照单全收,因为我一直感到很愧疚。

没啥好解释的,就是我水平太臭,没本事带领大家赚钱~

但这两年,坤坤给大家伙赚到钱了吗?

一样亏得很惨……

你说,别高位一次性买入,用神奇定投大法,不断摊薄成本,坚持3年以上,总能赚钱的吧?

我以前也这么摆事实(数据),讲道理,苦口婆心教(hu)育(you)大家,但你看三年前开始坚持定投到今天的人,又有几个真赚到比固收更高的收益了?

道理是没错,但A股比较坑,大部分时候都是很坑爹的熊市,没有大牛市,怎么折腾都很难赚钱。

反倒有些很小众的羊毛号,帮大家赚到钱了。

比如有的号,专门研究各种中小银行的高息存款或各种活动福利,如果你资金量不是特别大,整天捣鼓这些存款,也能稳稳赚到5%-6%的年化。

有的号,专门研究LOF折溢价套利(多数是溢价),教大家一拖六拖拉机大法,虽然单账户套利金额严格受限,但只要不怕麻烦,乡里乡亲弄个几十张身份证一起套,一年下来收益也很可观。

还有的号,教大家搞可转债套利,也是整天折腾来折腾去。

比较厉害的专业投资者,则喜欢搞量化赚钱,但也越来越卷。

还有教大家怎么薅返利的,薅信用卡,薅币圈空投的。

前些年教大家多账户港股打新、可转债打新空手套白狼的,后来都因为监管上来,现在凉凉了……

说白了,这都不能叫投资,更不能叫价值投资,和上班一样,属于劳动创富,赚的都是辛苦钱……

而且这些赚钱方法,赚的都是信息差,都只能在小圈子里搞,知道的人太多,也就凉了。

……

理财号中,房产号相对独立,自成一圈。

我们这种泛理财博主,一般多少懂点房产投资,只是受限于粉丝分布范围广,没法长期细说某个城市。

但垂直房产号,只写房产,甚至只写一城房产,除了讲宏观楼市走向,更多是该城市不同板块的微观分析。

其他理财话题,都在金融领域,一般不碰。

偶尔蜻蜓点水,也是说,你看,现在理财真难,不如跟我买房吧~

这么高的垂直度,决定了变现手段就是向开发商收引流渠道费。

做得好的,还可以直接向客户收取服务费,帮客户一对一定制置业计划。

这年头,老龄化板上钉钉,楼市大趋势已是明牌,一线核心区的新房,即使现在也还很热,根本不需要做广告。

但更多房子,已经卖不动了,需要他们帮忙推。

比较有节操的房产号,会把自己的干货分析贴和广告恰饭文明确区分开。

比如头条原创干货,二条开发商给的宣传文案。

但这样效果可能不是最好。

效果更好的写法,是把干货和广告炒在一盆菜里,端上来给你吃。

我一眼就能看出,但很多普通读者没这鉴别力,很容易被忽悠到。

买房本就是一个专业话题,怎么区分自媒体上的干货和广告信息,几句话说不清楚。

我以前写过一篇深度长文:《一个简单法子,帮你找出最值得投资的房子!》,做了一套积分系统,帮大家排雷。

但我自己也多次买卖过房产,我深切知道,实操中,情况要比我文章里写的更复杂,你需要考虑很多因素。

既有宏观上的城市选择,中观上的板块和小区选择,微观上的房型朝向楼层选择,还有城市规划、小区物业、邻里关系和未来可能的各种负面因素(排气管、变电站、学校、医院、菜场、河流、桥梁、高架、地铁、垃圾焚烧厂、火葬场……),比如临近地铁不一定是加分项,如果地铁管道正好从你家楼下穿过,可能会有震动干扰。

另外还要考虑你自己的实际需求,必须因人而异,度身定做。

如果你能找到靠谱的三方付费咨询服务,屁股决定脑袋,收谁钱替谁办事,相对不容易被坑。

……

理财号中,吸粉最困难,但粉丝价值也最高的,是保险号。

保险是当你人生遭遇困境和悲剧时,才会雪中送炭。

如果人生一帆风顺,这钱可能就打水漂了……

人的大脑有自我保护机制,天然不愿直面负面信息,无论是回忆过去的痛苦,还是想象未来可能遭遇的灾难,更倾向于往好的方向想,这样人生才有盼头,生活才有希望,才不会抑郁。

所以保险理念和保险产品,天然需要主动推销。

没被推销,自己主动想到要买保险,一般只有两种情况。

一是已遭变故,幡然醒悟(比如自己或家人得重病,发生意外或不幸离世,才发现保险可以提前转移风险)。

我第一次想到买保险,就是我爸刚去世时。

二是孩子刚出生时,各种担心忧虑,想给孩子未来多点保障。

所以这种推销,天然反人性,会被多数人反感排斥。

加上中国保险业过去20多年野蛮生长过程中,整个行业口碑被海量的无良代理人搞烂了(加上主推产品也雀氏坑),很多上了年纪的人,一听卖保险就和“骗子”打上等号。

但相比其他理财号,保险有两个天然优势,一是监管风险小,二是亏损风险小(或几乎没有)。

不怕监管查,不怕粉丝骂,变现手段也单一,就是赚保险佣金,不怕乱接广告砸招牌,我才敢安心退休,所以才保留了小宝团队,继续做保险服务。

但我对小宝团队的要求从没变过,必须有底线思维,永远口碑第一,客户利益第一,一定要把风险一五一十说清楚,绝不忽悠下单,这是做人做事的底线。

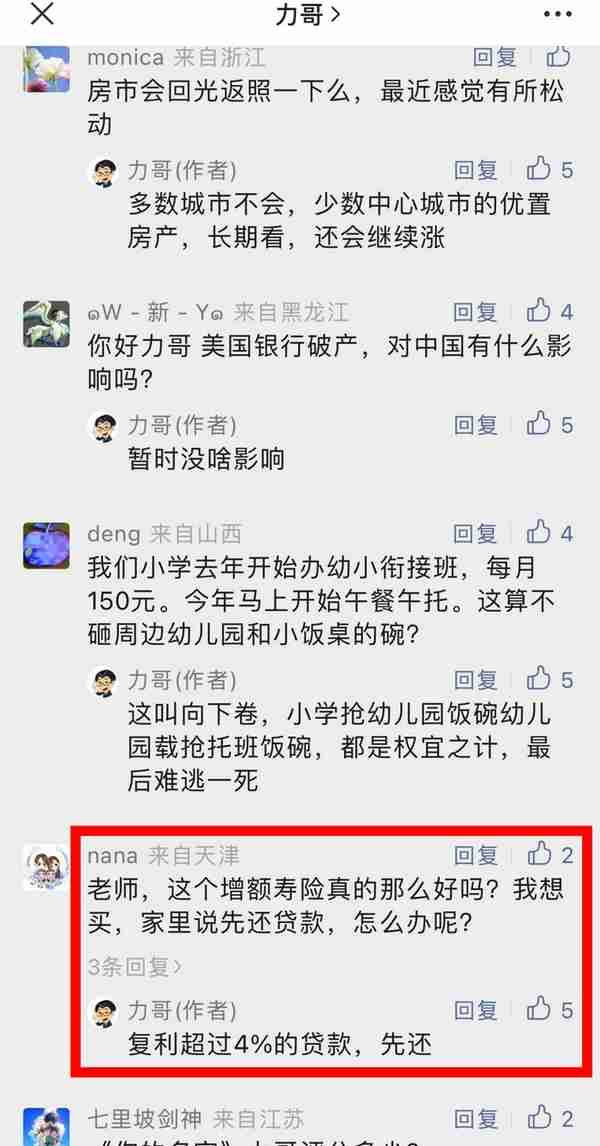

比如前几天有人问先买增额终身寿还是先还贷款,我说增额长期年化才3.5%左右,房贷利率超过4%的话,当然有钱先还贷——

我多次说过,未来10年,“公平比效率更重要,安全比自由更优先”。

所有行业都如此,金融监管更甚。

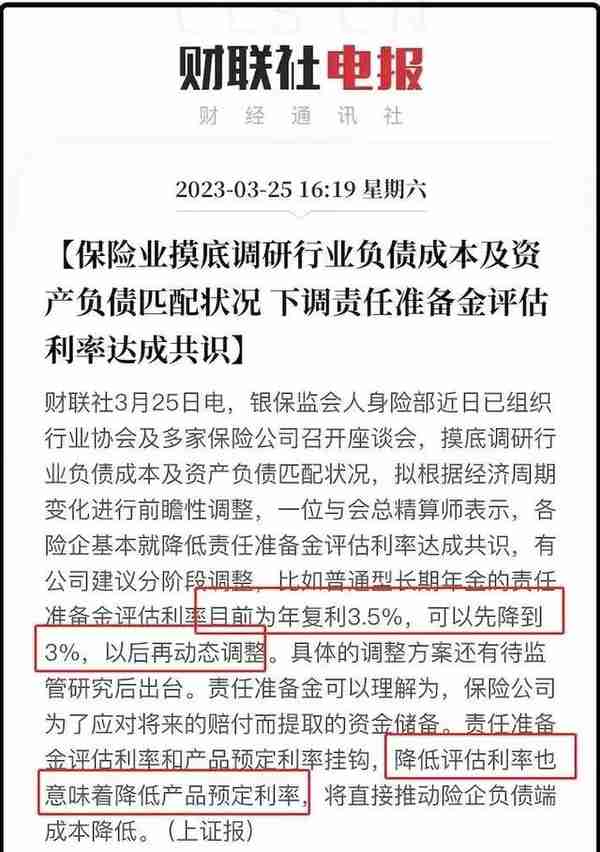

以前储蓄险最高利率是4.025%,监管怕保险公司承诺收益太高,以后兜不住,爆发金融风险,强行降到3.5%左右,也执行好几年了。

上周银保监会找多家保险公司开会,意思是让大家一起把能承诺的最高利率再往下降,大概率就是3%。

未来老龄化加剧,GDP增速和理财收益一定会“比翼齐降”,如果手里还有闲钱,不敢(想)再买房,不敢(想)all in股市,也不能(想)润,就想求个安稳,锁定未来30-50年的长期收益,现在真可以考虑下。