连续写了两篇关于信托方面的文章,从读者的反馈来看还是很不错的。无论是推荐还是评论量,大大超出自己的预期。看来人们对于投资理财是越来越关心了,留言互动中甚至不乏有踩雷的投资者甚至是从业达十年之久的信托经理。

误区的消解不是一天两天,投资者教育更是长期工程。不过也从侧面反映了,人们对于理财的认知升级。信托不再是“洪水猛兽”,但是对于信托的筛选、信托的风险的判断以及其他事项都还没有进行科普。在后面的一系列文章中,会陆续补上。

当我们谈论信托理财的时候,很多人会不自觉的将信托和银行理财进行对比。毕竟对于大部分投资者而言,银行理财是他们接触最多也最信任的一种理财方式。

那么银行理财和信托理财有什么共同点,又有什么区别呢?下面的章节,我为你总结了银行理财和信托理财同和不同,还有一些额外强调的地方。旨在为投资者提供准确的信息,更好地服务于读者和投资者。

1.信托理财VS银行理财:相同点

说到银行理财和信托的相同点,其实都是一些非常枯燥也是一些常识性的东西。虽然不是本文的重点,但还是在这里说明一下:

正规持牌机构

相信很多人看到这句话之后,不免会心里咯噔一下。这不是废话么?的确,这是正确的废话。商业银行和信托公司,都是正规持牌金融机构。是我国金融体系的“嫡系”部队,他们都归一个妈管-“央妈”。

这一点请不要忘记,无论是银行还是信托都是正规持牌机构。是金融体系的四大支柱,真正的金融“正规军”!虽然大部分银行和信托公司都是国有企业,但近几年来也出现不少民营银行和民营信托公司。但都是经过国家认证和审批的,请不要带有任何的歧视。

同一个监管者

上面说过,银行和信托最终都归中国人民管辖。但是他们的直属管理者,都是中国银保监会(原银监会)。

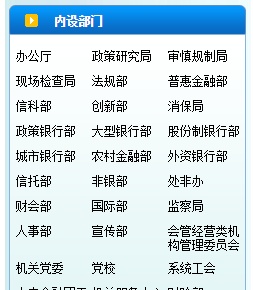

从原银监会网站上可以获悉,在银监会的内设部门当中有大型银行部、股份制银行部、城商行银行部、信托部等职能机构部门。这些部对应相应的金融机构,比如大型银行部就是工农中建这样的大行、股份制对应的就是招商、浦发、兴业等全国性股份制银行、城商行部对应的是诸如杭州银行、北京银行、上海和江苏等地方性银行,信托对应的是68家正常经营的信托公司。

不保本保息

在过去,人们一直有这样一个理念就是银行售卖的理财是“没有风险的”,也就是所谓的保本保息。而信托公司销售人员在售卖产品的时候,往往会宣传自家的产品保本保息,没有预期和违约的风险。

不过,这都是过去式了。《资管新规》的出台,结束了这一切。

对于大部分投资者而言,《资管新规》说了什么他们并不关心。只关心自己的资金和购买的理财产品是否安全,还能否如期兑付。因为按照规定,从今往后除了国债、存款这一类产品外,所有的银行理财(保本理财处于过渡期,另说)和信托理财产品均不能宣传保本保息。

所以,当你看到有人宣传银行或者信托理财产品保本保息的时候。一定要警惕,这个人要么不专业要么不靠谱。因为按照规定,这是不合规的。对于金融从业人员而言,合规大于天!

二.信托理财VS银行理财:不同

啰嗦完两者的相同之处后,再来说说两者的不同之处吧。可能不是最全面的,但一定是最关心的。发行主体不同,就不用多说了,很明显是不是?

购买门槛

购买门槛的不同,直接区别了两类理财的受众群体。

银行理财门槛较低,一般而言都是5或者10万元起步,追加金额一般是以万元为单位。5万和10万元的区别,在于产品的预期收益率不同,不过差别都是以千分之几。所以,银行的理财属于典型的大众理财起点较低,购买方便,因为银行网点实在是太多了。

信托的门槛可就高了,一般100万是标配,追加金额是10万为单位的,很多项目都是200甚至300万的购买门槛。当然也有少部分是50万元的起购门槛,至于是那家公司哪个系列产品,请自行查询。如此高的门槛,自然将很多普通投资者排除在外,所以信托又叫做私人银行,为有钱人服务的。

为什么信托有如此高的门槛,主要还是跟信托对于投资者的要求有关系,一般都会要求投资者具备一定的风险承受和判断能力。所以说,信托是有钱人的理财,真的是一点都不假。

购买门槛的不同,是两者的第一个区别。

收益不同

说一千道一万,其实收益才是投资者最关心的问题。

银行理财产品的预收益率,跨度一般是在3%-6%。很少有超过6%的,当然这是对于常规理财而言。特殊的理财也会超过6%,不过那又另当别论了。低收益对应的就是较低的风险,银行自己发行的理财产品都属于中低风险。因为银行理财本身投向的,都是一些风险不高的产品。

信托则不一样,跨度更大从5%-8%都有,超过8%也很常见。9%上的信托产品也有,这应该是两者最大的差别了。至于信托产品收益为什么这么高?这是之后的内容,这里不做展开。

投资期限和流动性

银行理财的投资期限比较灵活,1个月、3个月、半年、一年期和T+0的那种理财。适合不同类型的投资者,有短期理财需要的可以选择1-2个月左右,长期的半年一年都是可以的。而且,T+0的那种理财属于“天天理财”,工作日特定时间段可以随时申购和赎回。

但是信托呢,基本上就是1年起步的,长的有两年甚至三年期的。在投资期限上,信托就没有那么灵活了。原因也很好理解,毕竟项目公司从拿到钱到最后产生现金流还款,中间需要一定的时间。房地产信托就是最好的例子,借钱、造房、结顶、预售再到最后产生现金流,都是以年为单位计算的。

至于流动性方面,银行理财自然更胜一筹。除了每天可以申购赎回的理财之外,很多购买的银行理财产品可以申请质押。一般会跟你购买的金额打一个折扣,利率要高于预期收益率;

而反观信托,提前赎回是不可能的,不管你买的那个产品都不行。不过近年来,信托不断开发出了适合短期理财的信托产品,也就是实现了私人订制。不过门槛都在几千万甚至一个亿以上,跟绝大多数人是没有关系的。

心塞有没有?没办法,好好赚钱吧。

购买起点、预期收益和投资期限和流动性是两者的几个重要区别。

三.需要强调的几点

你中有我,我中没你

这个怎么理解呢?其实意思就是,银行理财的资金中有一部分是直接投向了信托产品,但是信托理财中却没有银行理财的身影。这是由两者的运作模式所决定的,信托是理财产品的供应商,而银行理财则是资金的二传手。

银行通过发行产品募集资金后,会部分投向信托理财还有诸如其他类型的债权资产。通过资金优势获取较高的收益,然后拿出其中一部分分给投资者,另一部分则用于银行的各项支出。不要忘了,银行那么多网点和员工都是成本啊。

根据统计显示,银行理财中有很大一部分直接投给了信托理财,比例没就从的话应该不低于30%,银行之所以投理财除了收益以外更看重的风险。

两类资产

钱放在银行,是你的资产银行的负债;一旦银行出现倒闭或者无法正常经营(小概率事件),那么资金的安全是会受到威胁的。存款保险的赔付上限是50万,50万以上的目前并没有统一说法;但一旦出现这类事件确实对储户而言是很麻烦的一件事情。如果连同银行被清算,就很麻烦了。

钱放在信托呢,按照法律规定是严格进行隔离的。这笔钱依然是你的资产,却跟信托没有任何关系;即使信托公司倒闭破产面临清算,投资者的资产,也不会在清算范围之类。

写在最后

本篇文章主要罗列了信托理财和银行理财的相同点和不同点。

相同点就是:银行信托都是正规金融机构,均属于银保监会监管而且银行和信托发行的理财产品,均不允许承诺保本保息。

不同点在于以下几个方面:两者的起购金额不同、预期收益率有很大的差别,投资期限和流动性等。其实信托和银行理财的不停还有很多很多,这里只列举投资者最关心的事情。

现实中,银行由于网点密布而且品牌众多,因此最受人们的重视和信任,相反信托公司因为数量和网点均较少,得不到关注;尤其是信托出现负面新闻之后,没有能很好的进行回应才导致这样或者那样的误区。这很正常,也可以理解。

至于信托投资,由于门槛较高、收益较高因此的确会对投资者有很高的要求。无论是对信托公司、还是项目本身的风险判断和风险等等,不过这是接下来的主要议题。

信托和银行理财的相同和不同,你记住了么?