先套现,再还钱!近来,一种被业内称为“套现贷”的信用卡还款方式在圈内流行起来。

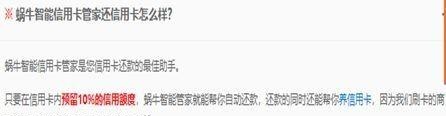

近日,《国际金融报》记者关注到一款专注信用卡代还/养卡的“蜗牛智能管家”APP,该平台宣称:平台不掏钱,也无需第三方资金,用信用卡持有人卡内剩下的5%额度,反复套现,便能够实现当月账单的“偿还”。

这种看似“聪明”的方式是否合规?信用卡持卡人采用此种方式还款又是否安全呢?

免息期内循环套现

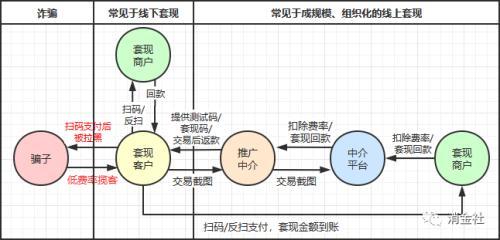

根据国家互联网金融风险分析技术平台(下称“技术平台”)在5月初发布的监测数据,“信用卡代还”结合互联网金融业务的运营平台共计140余家,其中相关网站平台70余家,在运营APP有80余款。这类业务主要有“套现贷”、信用卡套现、平台代偿三种模式,而前两者都存在信用卡套现行为。

记者了解到,目前,包括小赢卡贷、卡卡贷、拉卡拉替你还等业内知名平台采用的是“平台代偿”方式。具体来说,就是信用卡代偿平台垫付用户信用卡欠款,成为用户新的债权人 ,用户之后分期向平台偿还贷款。

“信用卡套现”模式是指用户有多张信用卡,利用信用卡刷卡消费存在免息期的特点,循环刷多张卡来维持免息借款。

而蜗牛智能管家APP主要采用的则是“套现贷”模式。

当《国际金融报》记者以消费者身份询问如何操作时,该APP客服人员讲解称,持卡人通过APP将信用卡进行绑定,导入信用卡账单后,其APP可以模拟商家信用卡消费的方式把信用卡余额的资金套出,再把套出资金交给平台指定的第三方支付公司代其偿还给银行。

该客服人员称,实际上就是通过在免息期内循环套现、还钱的操作,将这个月的账单挪到下一个月。他表示,对比其他代偿机构来说,他们收取的手续费低,还款10000元手续费仅85元。

据了解,信用卡普遍有20~56日的免息期。以一张信用卡当前有10000元账单为例,根据代偿平台预留5%至10%的信用额度规则,信用卡里最少必须剩500元。按照平台自动生成的还款计划,以500块钱为基数,需要24次还清,单次扣款和还款的金额在400元到500元之间,每次扣款时间和还款时间相差半小时左右,还款计划自动执行。

也就是说,如此滚动操作几次,就能成功将账单不断地递延下去,且从信用卡账单角度看,不断有消费项和还款项,有进有出,避免了信用卡因长期处于空账或大额进出款状态而被封户的风险,使信用卡账单美化的同时又能增加消费次数提升用户授信额度。

上述APP客服人员对记者称,“如果一次性对信用卡大额提现套取,到期后再一次性归还,极易引起银行注意而被封卡。”

根据技术平台监测,采用“套现贷”模式的平台在此过程中一般收取账单金额的0.8%至1%作为手续费。

“套现贷”游走于灰色地带

如此套现不会被银行发现吗?这样的操作模式又是否合规?

对于记者的疑惑,上述APP客服人员对记者笃定地表示,“所在平台签约了实体店铺,能够模拟出逼真的消费记录,并不是虚假商户,银行系统很难识别出。”

同时,在该客服人员看来,银行依靠信用卡频繁消费赚取手续费及利息获利,只要控制得好,不发生逾期,对银行是有益的,因此银行并不会查。

另外,记者在“蜗牛智能管家”官网中也看到有相当比例篇幅在讲述如何“养卡”以及规避银行风控的“养卡攻略”。

对此,汇业律师事务所高级合伙律师吴冬在接受《国际金融报》记者采访时称,“目前法律针对此类APP平台的规制监管还处于空白,属于法律的灰色地带。”

而正因为处于监管的灰色地带,吴冬认为,一旦平台发生破产等风险,其用户很难维权,多数只能自认倒霉。

国家金融与发展实验室银行研究中心研究员游春在接受《国际金融报》记者采访时也表示,“此操作属于钻银行风控系统漏洞的行为,如果被银行发现,不但信用卡会被封卡注销且会影响个人征信。”

《国际金融报》记者也从多位银行业内人士处了解到,银行非常重视个人征信问题,如果因为此类原因被封卡、上了银行“黑名单”,以后在银行间贷款会举步维艰。

游春认为,从金融消费的适当性评估考量,银行也应该严格把控信用卡评估,信用卡是持卡人与银行之间建立的信用关系。如果持卡人找此类中介信用卡代偿平台帮忙还钱,说明持卡人还款能力有限,不符合信用卡审批标准。

常规经营数据“秘而不宣”

官网信息显示,“蜗牛智能管家”的运营主体为石家庄蜗牛企业管理咨询有限公司(下称“石家庄蜗牛”)。

根据企查查信息,石家庄蜗牛成立于2016年7月6日,注册资本金为500万元。2018年7月19日,该公司实际控制人发生变化,原老板李维东退出,变更为刘东东和张贺飞,二人各持股50%。

《国际金融报》记者以寻求加盟为由,拨通了“蜗牛智能管家”官网显示的招商部电话。该招商部人士表示,目前公司并不打算招新的加盟商。

当被问及原因时,该人士称,“目前一些地区监管严格,本身业务规模不大且加盟地区已趋于饱和。”不过,之后其又表示,如果真想加盟,最好去石家庄总部办公室当面沟通,不要在电话里。

随后,《国际金融报》记者拨打“蜗牛智能管家”官网显示的全国服务热线电话,接线人员却称,这里并不是“蜗牛智能管家”客服热线,而是A公司,又谨慎询问记者联系“蜗牛智能管家”的原因后才帮忙喊来相关客服人员。

而令记者惊讶的是,“相关客服人员”与刚刚电话联系过的“蜗牛智能管家”招商部人员竟然为同一人。据该招商部人员解释,“这里是个办事点,A公司为‘蜗牛智能管家’的代理机构,两家公司老板熟悉,A公司客服也会帮忙接待一下‘蜗牛智能管家’的客户。”

那么,“蜗牛智能管家”APP目前总注册用户数、各省的代理机构总量等常规经营数据又是多少呢?

记者就此询问APP客服人员,该人士称,此为公司隐私数据,不便告知。

不过,与之形成鲜明对比的是,小赢卡贷、拉卡拉等主流信用卡代偿平台,记者通过平台官网及客服部,均能获取此类相关数据。

谨防信息泄露、资金盗刷风险

《国际金融报》记者按照“蜗牛智能管家”APP上显示的操作手册进行注册时发现,注册不仅要持卡人填写身份证号、银行卡号,还需上传本人手持身份证照片及填写信用卡CVN2码、信用卡有效期等隐私信息。

这对于持卡人来说,是否存在潜在风险?

上述技术平台在监测过程中发现,“信用卡代还”和互联网金融相结合的业务模式,涉及信用卡违规套现、平台收取高额费用、用户信用卡信息安全等问题,潜在风险值得关注。

中国人民大学重阳金融研究院高级研究员董铮也在接受相关媒体采访时表示,使用信用卡代偿业务,要注意信用卡信息的泄露问题,如果贷款平台要求提供被代偿人的个人信息,以及被代偿信用卡的卡号、CVV码、密码等信息的话,就要谨慎使用,否则会带来不可估量的损失。

《国际金融报》记者也了解到,一些信用卡代偿平台在注册过程中,还会有隐藏协议条款。例如,一个名为“还呗”的信用卡代偿平台的用户协议中有一条“分众小贷可能会与第三方(如银行、第三方支付机构等)合作向用户提供相关的网络服务,在此情况下,如该第三方同意承担与分众小贷同等的保护用户隐私的责任,则分众小贷有权将用户的注册资料等提供给第三方”等条款。

据“蜗牛智能管家”APP客服人员介绍,他们平台上代理了一款信用卡盗刷险,如果客户有意愿,可在通过APP上的链接自费购买。

那么,是否购买了信用卡盗刷险就能规避此项风险了呢?

一位保险业内人士对记者称,信用卡盗刷理赔并不容易,免责条款非常多且是有理赔上限的,如果信息泄密、被有心人士以短信、网络链接等形式骗取了密码,那么保险公司是不予理赔的。

(国际金融报见习记者 维成)