2018年,财政部发布了三个通知、两个会计司的解释,对财务报表格式进行了重大修改(修改后的财务报表格式看这里:现阶段到底有几种最新格式的财务报表 嘿嘿·~你想要的都在这里!)

本文就教大家如何自己利用excel表格快速编制好一份最新格式得财务财务报表;

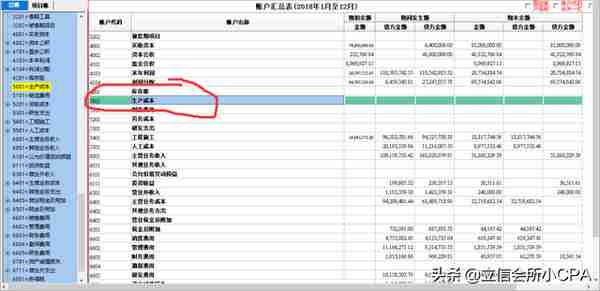

首先,无论你使用的是金蝶、用友还是其他财务软件,把科目余额表导出来,导出科目余额表时,期间选择2018-01-01至2018-12-31,末级科目级数选到最大;然后,我就开始编制财务报表

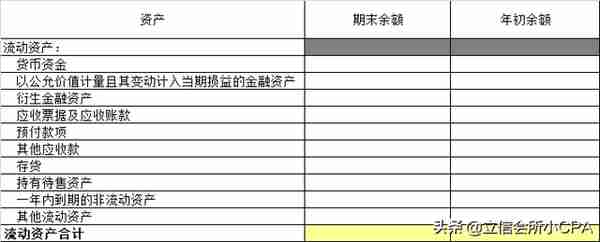

1、资产负债表资产——流动资产部分

1.1、货币资金项目=库存现金+银行存款+其他货币资金(扣除购买的银行理财产品);

1.2、应收票据及应收账款=应收票据+应收账款-坏账准备(应收账款)

特别提醒,不要忘记了加上二级科目“坏账准备——应收账款”

1.3、预付款项=预付账款(扣除预付的设备款)

注意两个名称稍有区别;

1.4、其他应收款=应收利息+应收股利+其他应收款-坏账准备(其他应收款)

特别提醒,最后一项是二级科目“坏账准备——其他应收款”;不要直接把坏账准备放在其他应收款或是应收账款中减掉;

1.5、存货

1.5.1、如果公司是生产性企业,存货=原材料+生产成本+半成品+产成品+在途物资+制造费用;

由于生产成本科目会列示在科目余额表的收入成本费用那一块,所以一定要注意不要漏了,

1.5.2、如果是工程类企业,存货=工程施工;

1.6、其他流动资产=在其他货币资金中核算的企业购买的银行短期理财产品+其他应收款中核算的摊销期限为一年期末未摊销完的待摊费用+应交税金核算的期末预交的税金

1.7、流动资产合计=货币资金+应收票据及应收账款+预付款项+其他应收款+存货+其他流动资产

2、资产负债表资产——非流动流动资产部分

2.1、 固定资产=固定资产=固定资产-备抵科目累计折旧

2.2、无形资产:

2.2.1、规范核算的单位包括了两个科目无形资产及其备抵科目累计摊销;即报表项目无形资产=无形资产-累计摊销

2.2.2、没有设置备抵科目累计摊销,摊销金额直接做在了无形资产贷方;即报表项目无形资产=科目余额表中的无形资产

2.3、长期待摊费用=长期待摊费用

2.5、其他非流动资产=预付账款中预付的设备款

2.4、非流动资产合计=固定资产+无形资产+长期待摊费用+其他非流动资产

2.5、资产合计=流动资产合计+非流动资产合计

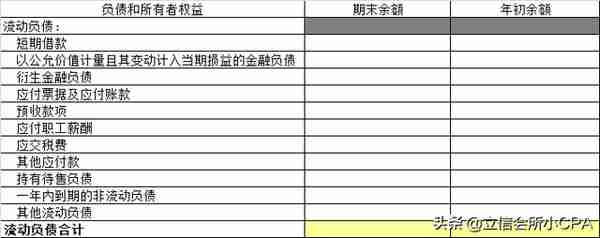

3、资产负债表资产——流动负债

3.1、短期借款=短期借款

3.2、 应付票据及应付账款=应付票据+应付账款

3.3、预收款项=预收账款,注意两个名称稍有区别;

3.4、应付职工薪酬=应付职工薪酬;

3.5、应交税费=应交税费(扣除期末预交的税金)+其他应交款(旧版财务账套中会出现该科目)

3.6、其他应付款=应付利息+应付股利+其他应付款

3.7、流动资产合计=短期借款+应付票据及应付账款+预收款项+应付职工薪酬+应交税费+其他应付款

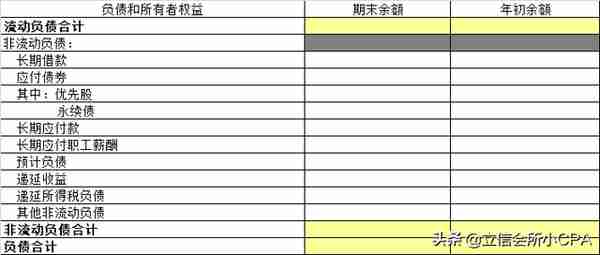

4、资产负债表资产——非流动流动负债

4.1、一般企业小企业不会出现非流动负债;这里不做说明

4.2、负债合计=流动资产合计

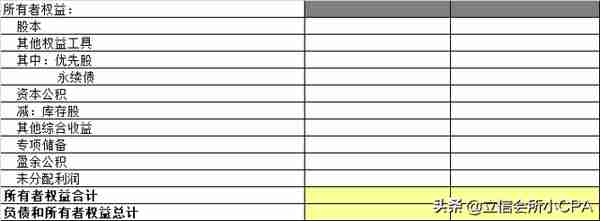

5、资产负债表资产——所有者权益

5.1、股本=实收资本或股本

5.2、盈余公积=盈余公积

5.3、未分配利润=本年利润+利润分配

5.4、所有者权益合计=股本+盈余公积+未分配利润

5.5、负债和所有者权益合计=负债合计+所有者权益合计

最后,excel表格中,利用公式,核对一下资产合计是否等于负债和所有者权益合计

资产负债负债表中的年初金额按照上述规则填写科目余额表中的期初金额就可以了

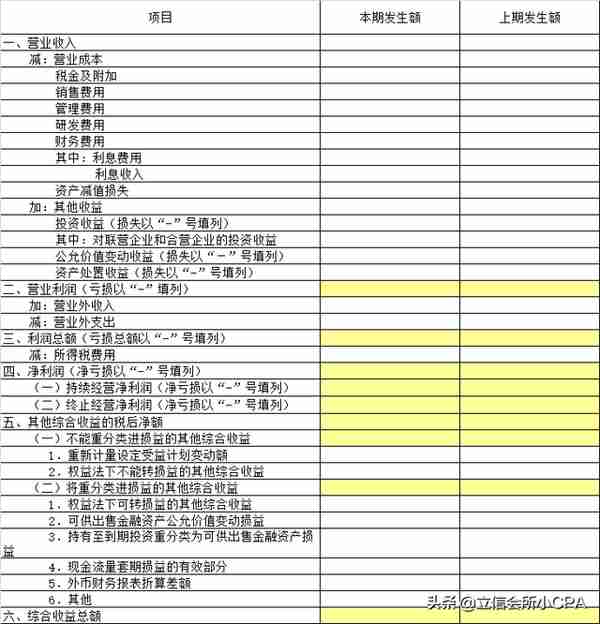

6、利润表

6.1、 一、营业收入=主营业务收入+其他业务收入

6.2、减:营业成本=主营业务成本+其他业务支出

6.3、税金及附加=营业税金及附加

6.4、管理费用=管理费用-管理费用(研发费用)

6.5、研发费用=管理费用(研发费用)

新格式报表研发费用需要单独列示;很多企业财务账套中,研发费用作为管理费用的二级科目核算的,需要留意一下;

6.6、财务费用=利息支出+利息收入+手续费

6.7、其中:利息费用=利息支出

6.8 利息收入=利息收入

新格式报表中,在“财务费用”项下,补充列示利息费用、利息收入科目,与研发费用,不一样,这两个科目不用从财务费用中扣除;

6.9、资产处置收益=营业外收入中的处置收益-营业外支出中的处置损失

6.10、加:其他收益=营业外收入中政府补助+代扣个税手续费返款

6.11、营业外收入=扣除5.9、5.10项目的其他项目;其他项目一般包括:收到的赔偿款、违约金之类的;

6.12、营业外支出=扣除5.9相关项目的其他项目;其他项目一般包括:支付额赔偿款、违约金、税收滞纳金等

6.13、营业利润=一、营业收入-减:营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失+加:其他收益+资产处理收益

6.14、利润总额=营业利润+加:营业收入-减:营业外支出;

6.15、净利润=利润总额-所得税费用

6.16、综合收益总额=净利润+其他综合收益

一般企业不会出现其他综合收益

利润表中的上期金额无法根据科目余额表填写,一般是根据去年的财务报告填写;

引用科目余额表中的“主营业务收入”、“其他业务收入”、“营业外收入”,填写贷方发生额;引用科目余额表中的“主营业务成本”、”其他业务成本“、“销售费用、“管理费用”、“财务费用”、“营业外支出,填写借方发生额;”

7、资产负债表、利润表的勾稽关系;

期末盈余公积+期末未分配利润-期初盈余公积-期初未分配利润=净利润+现金分红